Notícias sobre petróleo, gás e energia para sábado, 2 de maio de 2026: Crise de Ormuz, petróleo caro, tensão no mercado de GNL, refinarias, derivados de petróleo, energias renováveis, carvão e principais orientações para investidores no setor energético global

O complexo energético mundial entra no sábado, 2 de maio de 2026, em um estado de alta incerteza. O tema central para investidores, empresas petrolíferas, refinarias, fornecedores de derivados de petróleo, traders de gás e participantes do mercado de eletricidade é a contínua tensão em torno do Estreito de Ormuz. Esse fator continua a determinar os preços do petróleo, o custo do GNL, a margem de refino, a dinâmica da geração de carvão e a demanda por investimentos em energias renováveis.

Para o mercado global de energia, a situação atual não é apenas mais um episódio geopolítico, mas uma verificação de toda a arquitetura energética. O petróleo permanece caro, os mercados de gás competem por quantidades limitadas de GNL, os derivados de petróleo estão se valorizando mais rapidamente do que a matéria-prima em determinadas regiões, enquanto o setor de eletricidade está cada vez mais dividido entre países com alta participação de energias renováveis e estados dependentes de combustíveis importados.

A conclusão principal para os investidores é que o mercado energético passou de uma reação de curto prazo à crise para uma reavaliação de riscos de longo prazo. Se anteriormente o petróleo, gás, carvão e eletricidade se moviam dentro de ciclos distintos, agora todos os segmentos de energia estão interligados por uma lógica comum: a segurança do fornecimento se tornou mais importante do que o preço mínimo.

Em destaque estão três fatores:

- logística de matérias-primas — disponibilidade de rotas marítimas, frota de tanques e corredores alternativos de exportação;

- resiliência do refino — capacidade das refinarias de obter matérias-primas e produzir gasolina, diesel, querosene de aviação e outros derivados de petróleo;

- estrutura de geração — participação de gás, carvão, energia nuclear e energias renováveis no balanço energético dos países.

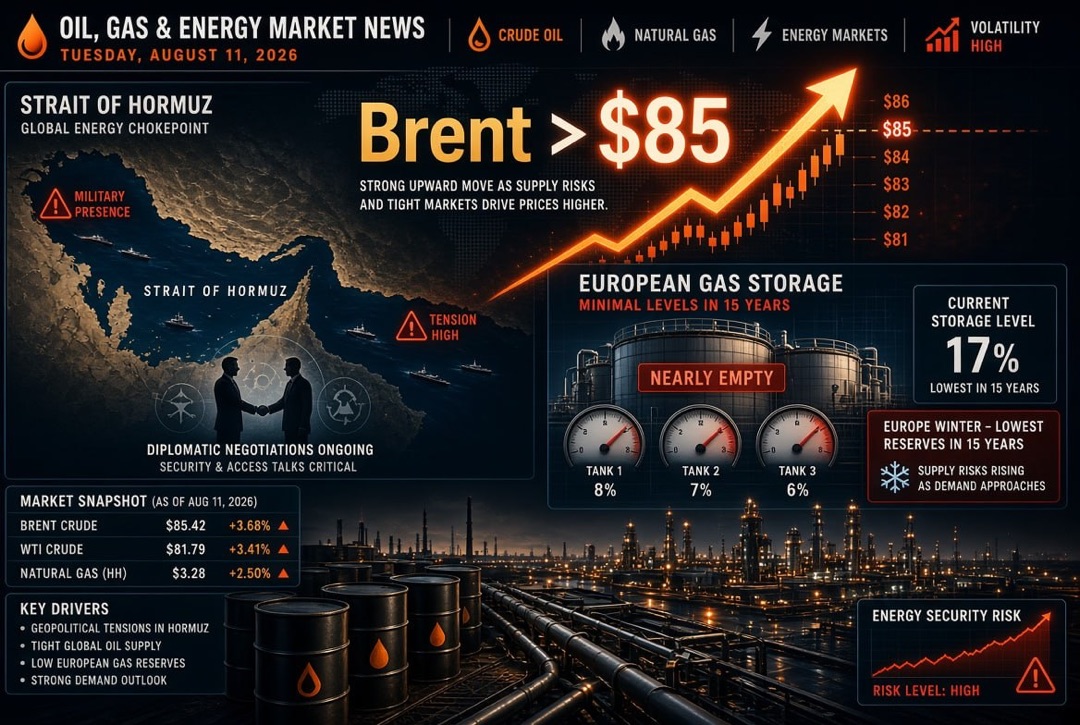

Petróleo: Brent permanece na zona de prêmio geopolítico

O mercado de petróleo mantém uma sensibilidade elevada a qualquer declaração sobre negociações, riscos militares e movimentação de navios através do Estreito de Ormuz. Mesmo quando as cotações do Brent e WTI são ajustadas devido a notícias sobre possíveis contatos diplomáticos, o prêmio de risco básico permanece alto. Para as empresas petrolíferas, isso significa um aumento na receita de extração, mas para os refinadores e consumidores — um aumento nos custos e pressão sobre a demanda.

É importante que os investidores considerem que o petróleo caro tem um efeito duplo. Por um lado, ele sustenta os fluxos de caixa das empresas de extração, especialmente em países e regiões com baixo custo de produção. Por outro lado, preços excessivamente altos aceleram a destruição da demanda: os consumidores reduzem viagens, a indústria otimiza custos energéticos, e as companhias aéreas e empresas de logística repassam os custos nas tarifas.

OPEC+ após a saída dos EAU: o mercado perde parte da previsibilidade anterior

Um fator adicional para o setor de petróleo e gás foi a saída dos Emirados Árabes Unidos da OPEC e OPEC+. Este evento altera o equilíbrio dentro do grupo de produtores e diminui o grau de controlabilidade da oferta no futuro. Enquanto as limitações físicas ao fornecimento através do Oriente Médio restringem a capacidade de aumento rápido da produção, após a normalização da logística, o mercado pode enfrentar uma nova fase de competição por participação.

Para os investidores, isso significa que o mercado de petróleo apresenta dois cenários opostos:

- cenário de escassez — se as restrições de fornecimento persistirem, o petróleo e os derivados podem se manter em níveis elevados;

- cenário de excesso — se as rotas forem restabelecidas e os produtores começarem a retornar ativamente aos volumes, os preços podem ser ajustados rapidamente;

- cenário de volatilidade — a opção mais provável, onde o mercado reagirá rapidamente a cada notícia sobre produção, exportação e negociações.

Refinarias e derivados de petróleo: a margem se torna uma questão regional

O mercado de refino de petróleo está passando por um período heterogêneo. Globalmente, a escassez de matérias-primas e interrupções no fornecimento sustentam os preços do diesel, querosene de aviação e outros destilados médios. No entanto, a margem das refinarias varia significativamente entre regiões. Na Europa, o aumento do custo do petróleo físico e a concorrência de compradores asiáticos pressionam a economia de refino, especialmente para refinarias simples com profundidade de refino limitada.

Para as empresas de combustíveis e traders de derivados de petróleo, isso cria várias consequências práticas:

- a importância de contratos de longo prazo para matérias-primas aumenta;

- a prima para acesso a logística estável cresce;

- refinarias complexas com alta profundidade de refino têm vantagem sobre refinarias simples;

- o mercado de diesel e querosene de aviação permanece um dos mais sensíveis a interrupções.

Gás e GNL: Europa e Ásia competem por fornecimentos flexíveis

O mercado de gás continua em um estado de tensão devido à limitação de quantidades disponíveis de GNL e à necessidade de reabastecer os estoques europeus antes da próxima temporada de aquecimento. Após um final fraco do período de inverno, a Europa é forçada a competir mais ativamente por cargas spot, enquanto a Ásia também mantém uma alta demanda por gás importado.

Para o mercado global de gás, o nível de preço não é a única variável importante, mas também a disponibilidade do volume físico. Os Estados Unidos permanecem um fornecedor importante de GNL, no entanto, a alta ocupação das instalações de exportação limita a capacidade de aumento rápido das fornecimentos. Isso mantém o interesse dos investidores em infraestrutura de GNL, ativos de transporte de gás, armazéns e empresas capazes de garantir a entrega flexível de combustíveis.

Eletricidade: países com energias renováveis e energia nuclear obtêm um amortecedor de proteção

O mercado de eletricidade demonstra cada vez mais a divisão entre países com alta dependência de gás e estados onde uma parte significativa da geração é composta por energias renováveis, hidrelétricas ou energia nuclear. Na Europa, as economias dependentes do gás enfrentam uma volatilidade maior nos preços de atacado, enquanto os sistemas energéticos com geração de baixo carbono desenvolvida obtêm um amortecedor de proteção natural.

Essa tendência é importante para os investidores por duas razões. Em primeiro lugar, ela aumenta a atratividade dos investimentos em redes, sistemas de armazenamento, projetos solares e eólicos. Em segundo lugar, ela mostra que a transição energética está sendo cada vez mais percebida não apenas como uma política climática, mas também como uma ferramenta de segurança energética nacional.

Energia renovável: a crise energética acelera a demanda por geração independente

A energia renovável está recebendo um impulso adicional em meio aos altos preços do petróleo e do gás. A energia solar, parques eólicos, sistemas de baterias e a modernização de redes estão se tornando parte da estratégia de proteção contra choques externos. Para fundos e investidores estratégicos, isso significa um aumento do interesse em projetos que possam reduzir a dependência de combustíveis importados.

No entanto, a energia renovável não pode mais ser vista separadamente da infraestrutura de rede. Quanto maior a participação de geração solar e eólica, mais importantes se tornam os sistemas de armazenamento, unidades de balanceamento, gerenciamento digital de carga e modelos tarifários flexíveis. Nos próximos meses, as empresas de infraestrutura poderão estar no foco do mercado junto com os produtores de equipamentos para energias renováveis.

Carvão: a segurança energética traz o combustível antigo de volta à pauta

O carvão permanece um elemento controverso, mas importante no balanço energético mundial. Em meio ao calor na Ásia, ao aumento do consumo de eletricidade e à limitação do fornecimento de gás, a geração de carvão está sendo novamente utilizada como uma ferramenta para cobrir a demanda de pico. Isso é especialmente notável em países com um consumo de eletricidade em rápido crescimento, onde a confiabilidade no fornecimento de energia permanece uma prioridade política e econômica.

Para os investidores, o setor de carvão continua a ser um mercado com alto risco regulatório, mas a curto prazo pode se beneficiar do aumento da demanda por geração de reserva. O mais importante é prestar atenção à Ásia, onde a combinação de calor, carga industrial e recursos limitados de gás pode sustentar a demanda por carvão, mesmo em meio a um crescimento de longo prazo das energias renováveis.

Para onde os investidores devem olhar

No sábado, 2 de maio de 2026, as notícias sobre petróleo, gás e energia formam várias orientações-chave para os investidores. A principal delas é a manutenção da alta volatilidade em todo o setor energético global. O petróleo depende do Estreito de Ormuz e das decisões da OPEC+, o gás — da disponibilidade de GNL e das taxas de preenchimento dos armazéns, os derivados de petróleo — da capacidade das refinarias e da margem regional, a eletricidade — da estrutura de geração, e as energias renováveis — do ciclo de investimento em redes e sistemas de armazenamento.

Nos próximos dias, os participantes do mercado devem acompanhar:

- a dinâmica do Brent e WTI após as notícias sobre negociações e fornecimentos;

- as decisões da OPEC+ sobre cotas de produção e a reação dos países produtores;

- a situação das fornecimentos de GNL para a Europa e Ásia;

- a margem de refinarias e os preços do diesel, gasolina e querosene de aviação;

- as taxas de crescimento da demanda por eletricidade na Ásia;

- novos investimentos em energias renováveis, baterias, redes e infraestrutura energética.

A conclusão geral para o público global de investidores: o mercado energético mundial entrou em uma fase onde não apenas a extração e o volume de reservas têm valor, mas também a resiliência da cadeia de suprimentos. Em um ambiente assim, empresas que controlam a logística, têm acesso a um refino flexível, possuem geração diversificada e são capazes de se adaptar à nova economia de segurança energética, saem ganhando.