Notícias do setor de petróleo e gás e energia em 27 de abril de 2026: crise no Golfo Pérsico, aumento dos preços do petróleo e gás, impacto no setor de energia e no mercado global de energia

O complexo energético global (TEK) entrou em uma fase de elevada incerteza. A situação no Golfo Pérsico, onde os problemas de navegação pelo estratégico Estreito de Ormuz persistem, voltou a se destacar, provocando um aumento acentuado nas primas de seguro e nos preços do petróleo e do gás. Nesse contexto, a crescente demanda por eletricidade e a interrupção no fornecimento de gás intensificam a competição por fornecimentos de GNL, enquanto os países se preparam para a escassez de diesel e querosene de aviação. Os preços globais do petróleo permanecem em torno de $100 por barril, enquanto as cotações do gás atingiram níveis recordes para o início da primavera. Em tais condições, as indústrias intensivas em energia estão revisando suas estratégias, enquanto investidores monitoram a liquidez dos armazenamentos de gás e a logística das entregas. Ao mesmo tempo, a crise estimula um aumento nos investimentos em energias renováveis (VIE): empresas e governos estão intensificando projetos de energia solar e eólica, assim como o desenvolvimento de redes de armazenagem de baterias para aumentar a confiabilidade dos sistemas de energia.

Mercado de petróleo: formação de preços e dinâmica de demanda

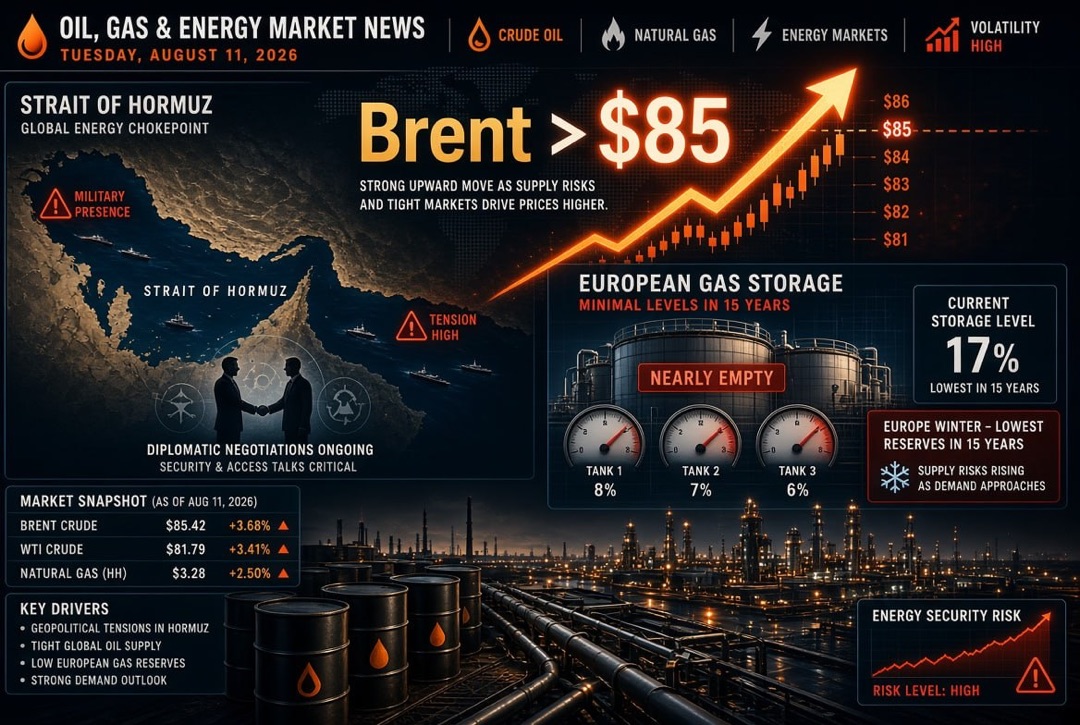

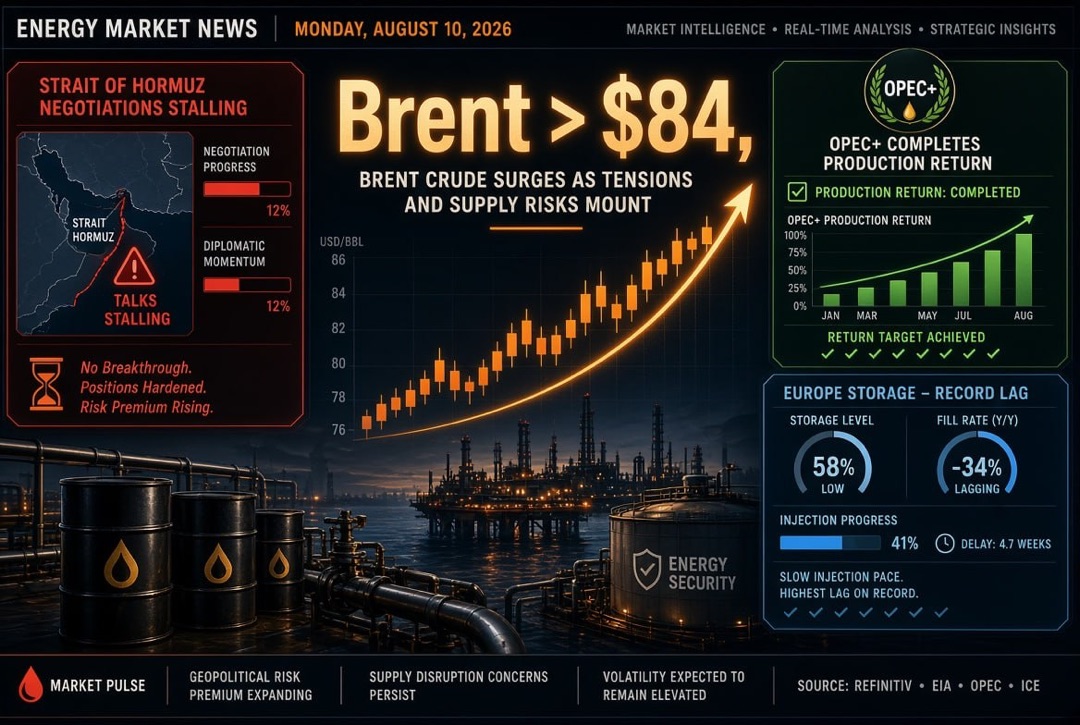

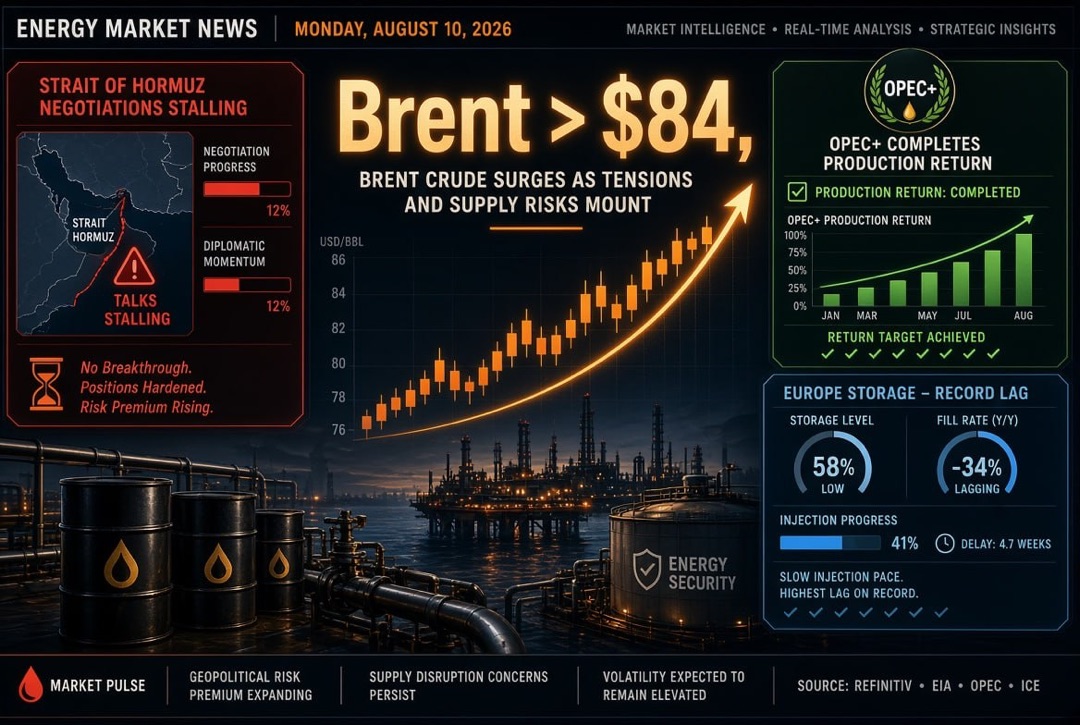

As cotações do petróleo continuam influenciadas por riscos geopolíticos. O Brent mantém-se em torno de $100/barril, sustentado pela prima de seguro em meio ao agravamento do conflito no Oriente Médio. Ao mesmo tempo, os preços à vista das matérias-primas para entregas futuras na Europa estão subindo rapidamente - aproximando-se de $130–150. Analistas observam que as reservas globais de petróleo ainda são abundantes (cerca de 7–8 bilhões de barris fora da Rússia), mas mais da metade delas está fora do alcance dos países consumidores. O potencial de mais alta dos preços depende do fechamento do Estreito de Ormuz e da reação dos produtores da OPEC+.

- Fatores motivadores: a redução das entregas do Golfo Pérsico e a tensão geopolítica estão puxando os preços para cima.

- Demanda: na Ásia, já se observa uma queda significativa na demanda - muitas refinarias limitaram a produção, enquanto aviões e balsas suspenderam parte de seus voos.

- Previsões: o Goldman Sachs mantém a previsão média para o Brent em 2026 em cerca de $80–85, acreditando que a situação pode se normalizar no verão; no entanto, o real aumento de preços no segmento à vista continua pressionando a inflação.

Golfo Pérsico e logística: rotas alternativas

O bloqueio e o temor de uma escalada em torno do Irã continuam a ameaçar rotas-chave de entrega de petróleo e gás. Aproximadamente 20–30% do tráfego marítimo mundial de energia passa pelo Estreito de Ormuz. Atualmente, o tráfego diário de navios reduziu cerca de quatro vezes em comparação com a média. Os países estão acelerando o desvio de fornecimentos por caminhos alternativos: o petróleo é parcialmente redirecionado pela costa oeste da Arábia Saudita e terminais dos Emirados Árabes Unidos, assim como pela oleoduto do Iraque para a Turquia. Entretanto, tudo isso está acompanhado de um aumento nas tarifas de frete e prêmios de seguro, e as limitações logísticas se tornam uma fonte de lucro para algumas empresas e um risco para a maioria.

Mercado de gás e GNL: concorrência entre Europa e Ásia

O segmento de gás natural e GNL está passando por uma fase aguda de competição. A redução das entregas de GNL da região do Golfo, após o fechamento do Estreito de Ormuz, intensificou a corrida por cargas flexíveis. Europa e Ásia agora competem por cada carga de navio-tanque: compradores europeus estão ansiosos para encher seus armazenamentos antes do inverno, enquanto as empresas de gás asiáticas procuram ativamente fornecimentos imediatos no mercado à vista.

- Reservas: a capacidade de armazenamento de gás na UE no final de março estava significativamente abaixo da média dos últimos cinco anos, cerca de 25%, o que aumenta os riscos de escassezes no inverno.

- Preços: os preços no hub europeu TTF e no asiático JKM dispararam para máximos multi-níveis de 2022, quase +50–70% em um mês.

- Importação: os EUA aumentaram as exportações de GNL para um máximo histórico, mas ainda não são capazes de compensar todas as perdas. Novos volumes do Catar, Austrália e África ajudarão apenas parcialmente.

Refino de petróleo e produtos petroquímicos: redução de capacidades

O refino de petróleo na Ásia está em forte queda. As refinarias da China, Coreia do Sul, Japão e Cingapura já diminuíram a produção - o volume total de refino na região caiu 10–15% em abril em comparação a fevereiro. Para várias fábricas, houve fechamento das exportações de combustível da China para manter o equilíbrio interno. Como resultado, a produção de diesel e querosene de aviação pode cair em 1–1,5 milhões de barris por dia, o que agrava o problema da escassez de combustível. Na Europa, a situação dos combustíveis parece mais sustentável devido à produção e estoques próprios: o governo da Holanda afirmou que, com o uso completo das reservas de gasolina, diesel e querosene, a UE poderá atender a demanda por mais de seis meses. No entanto, os preços dos produtos petroquímicos já atingiram níveis recordes: especialmente os fretes e a prima do diesel aumentaram consideravelmente. Para os refinadores, isso representa uma receita cambial adicional, mas para os operadores de aviação e transporte rodoviário, novas cargas financeiras.

- Importação: a UE aumentou as compras de petróleo do Mar do Norte e dos EUA para compensar a escassez de graus de enxofre médio.

- Reservas: as refinarias europeias estão reduzindo as exportações de combustível, focando no mercado interno; as reservas estratégicas foram parcialmente direcionadas ao consumo de aviação.

- Medidas de apoio: companhias aéreas e transportadoras estão implementando taxas de combustível, enquanto os governos estão preparando subsídios e empréstimos preferenciais para modernização das refinarias.

Carvão e energia elétrica: prioridade na confiabilidade

Devido ao aumento dos preços do gás e às ameaças ao fornecimento de gás, alguns países precisam intensificar a geração de energia a partir do carvão para manter o equilíbrio energético. Na União Europeia e na Ásia, em algumas regiões já foram anunciados programas para alternar as unidades de energia para carvão "até o fim da crise". Isso temporariamente aumentou a demanda e o preço do carvão metalúrgico e energético - as cotações focadas nas marcas energéticas de março a abril aumentaram cerca de 15–20%. No entanto, analistas alertam: a magnitude desse pico é menor do que em 2022, uma vez que as capacidades de carvão diminuíram e nos contratos asiáticos existem rígidas restrições. No entanto, o paridade de preços aquecida entre gás e carvão leva parte dos consumidores a mudar para combustíveis mais baratos. Ao mesmo tempo, países com geração nuclear desenvolvida (França, China) estão aumentando sua participação, enquanto proprietários de capacidades de geração reserva (usinas) obtêm margens adicionais pela prontidão para conectar rapidamente.

Energias Renováveis: aceleração da transição

A crise energética reforçou os argumentos a favor da energia "limpa". De acordo com a AIE, em 2025, a instalação global de capacidades solares e eólicas cresceu em ritmo recorde. A China instalou mais da metade das novas capacidades mundiais: quase 370 GW de potência solar e 117 GW de potência eólica. A União Europeia adicionou cerca de 85 GW de geração verde (principalmente solar) - 10% a mais do que no ano anterior. Na Índia e em regiões em desenvolvimento, o crescimento é ainda mais intenso - países do Oriente Médio e da África dobraram suas capacidades instaladas.

- Impulso: o aumento dos preços do petróleo, gás e carvão aumenta a atratividade das VIE para reduzir a dependência das importações. As famílias estão instalando painéis solares, enquanto a indústria investe em projetos eólicos.

- Investimentos: empresas e fundos globais estão direcionando capital para redes de armazenamento elétrico e modernização das redes. Nos EUA, um tribunal suspendeu normas restritivas para a construção de novos projetos, o que deve acelerar a implementação de usinas eólicas e solares.

- Iniciativas internacionais: no final de abril, uma conferência sobre "Descarbonização" está ocorrendo na Colômbia - líderes globais discutem a aceleração da transição do petróleo e gás.

Medidas de apoio e previsões para o mercado

As respostas ao choque energético também estão vindo dos estados. Na UE, pacotes de ajuda financeira foram anunciados para a população e empresas: isenções fiscais, empréstimos preferenciais para eficiência energética, subsídios para companhias aéreas e transportadoras. Estão sendo elaborados planos para uso de reservas estratégicas de combustível e expansão da importação de GNL. Ao mesmo tempo, as empresas de petróleo estão revisando seus programas de investimento: com os preços atuais, é vantajoso acelerar a produção, especialmente em regiões com capacidades subutilizadas (EUA, Brasil). No entanto, os investidores estão agora focando mais em infraestrutura e flexibilidade. É importante monitorar o preenchimento dos armazenamentos de gás europeus, a relação de spread Brent/WTI, assim como a margem de refinação de diesel e querosene de aviação. Em um nível global, a transição do petróleo barato para estabilidade cara conclui a formação de uma nova paisagem energética, onde o preço de qualquer recurso energético é determinado não apenas pela demanda, mas também pela capacidade de entregar esse recurso ao consumidor.

À beira de segunda-feira, 27 de abril, a energia global está em uma situação complexa: o conflito no Golfo Pérsico levou a maiores interrupções históricas de petróleo e gás, o que em breve refletirá no setor real da economia e na inflação. A demanda por carvão e eletricidade está crescendo no curto prazo, mas a tendência estratégica é a rápida implementação de fontes renováveis e diversificação de fornecimentos. Investidores e participantes do mercado devem monitorar não apenas a dinâmica de preços do petróleo e gás, mas também fatores logísticos (petroleiros, oleodutos), estoques de combustível e prontidão da infraestrutura. Nas próximas semanas, a evolução da situação no Estreito de Ormuz, os planos da Arábia Saudita para exportação, o preenchimento dos armazenamentos de gás, assim como os custos de recursos energéticos alternativos, serão cruciais. A capacidade das empresas de gerenciar esses riscos determinará seu sucesso em um período de alta volatilidade nos mercados de petróleo e gás.