Revisão detalhada dos eventos econômicos e relatórios empresariais de 13 de janeiro de 2026. IPC dos EUA, discurso do chefe do Banco da Inglaterra, estatísticas sobre vendas de imóveis e orçamento dos EUA, dados do API sobre petróleo e resultados financeiros de empresas dos EUA, Europa, Ásia e Rússia.

A terça-feira apresenta uma agenda intensa para os mercados globais: o foco dos investidores está nos dados de inflação de dezembro nos EUA, que podem influenciar a dinâmica dos ativos de risco. Na Europa, a atenção está voltada para o discurso do chefe do Banco da Inglaterra, o que pode impactar a cotação da libra esterlina e o sentimento do mercado britânico. Ao mesmo tempo, nos EUA, inicia-se a temporada de relatórios corporativos para o quarto trimestre: grandes bancos e empresas apresentarão seus resultados, fornecendo as primeiras indicações sobre a saúde da economia empresarial. O setor de energia espera os dados sobre os estoques de petróleo (API), complementando o quadro após a divulgação dos dados macroeconômicos. Para os investidores, é importante avaliar os indicadores em conjunto: inflação dos EUA ↔ expectativas do FED ↔ rendimentos dos títulos ↔ moedas ↔ commodities ↔ apetite pelo risco.

Calendário macroeconômico (MSK)

- 12:00 – Reino Unido: discurso do chefe do Banco da Inglaterra Andrew Bailey no fórum econômico.

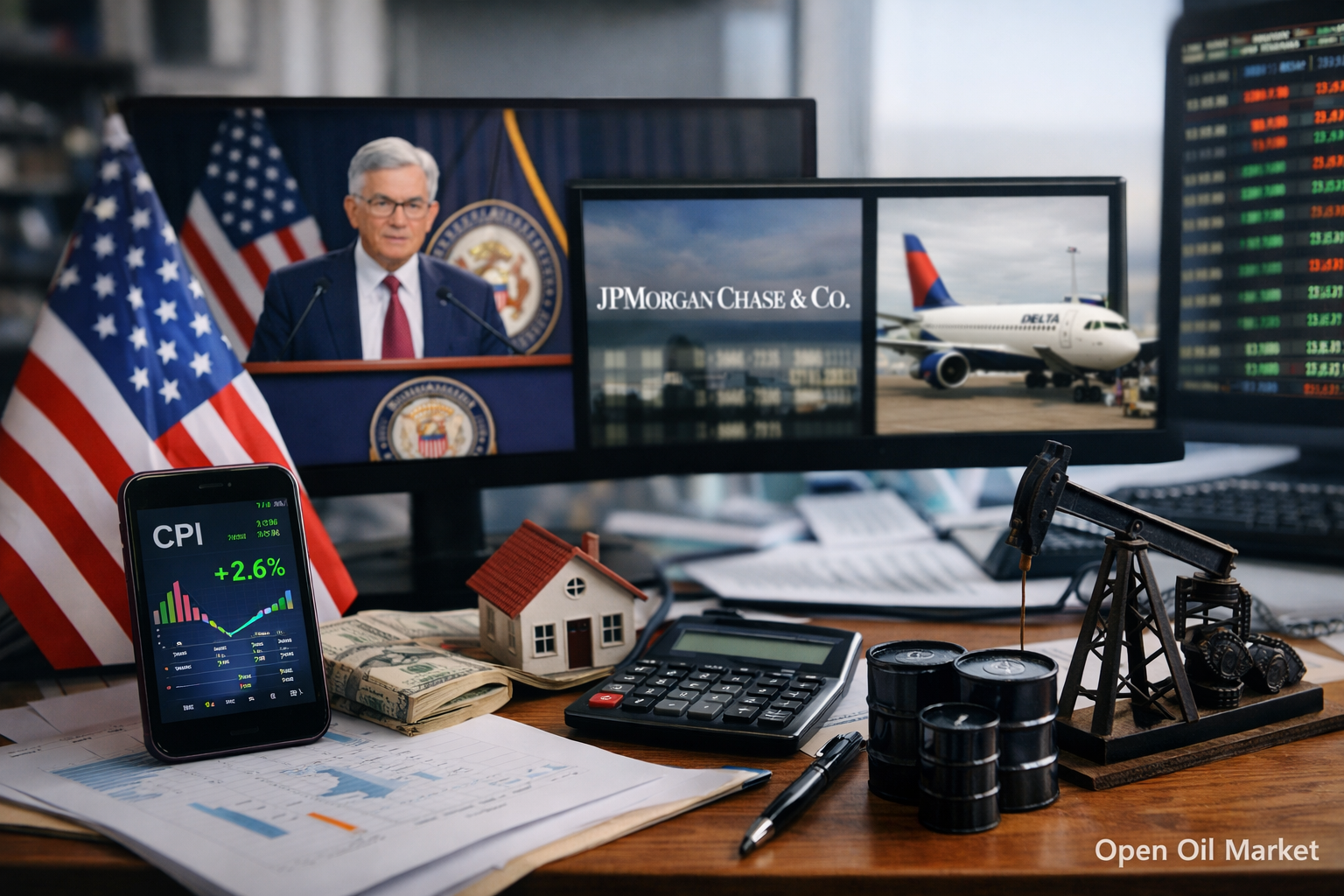

- 16:30 – EUA: índice de preços ao consumidor (IPC) de dezembro.

- 18:00 – EUA: vendas de novas casas (New Home Sales, indicador de outubro).

- 22:00 – EUA: orçamento federal para dezembro (relatório mensal do Tesouro).

- 00:30 (qua) – EUA: estoques semanais de petróleo segundo os dados do API.

Aspectos a considerar no IPC dos EUA

- Inflação core (Core CPI): indicador-chave para a futura política do FED. As previsões esperam que o índice básico desacelere para cerca de 2,6% ao ano; a confirmação dessa tendência de queda reforçará as expectativas de afrouxamento da política monetária e sustentará o mercado de ações. Se o Core CPI sair acima da previsão, isso pode intensificar as atitudes mais hawkish no FED, elevar os rendimentos dos títulos do governo e pressionar as ações, especialmente no setor tecnológico.

- Estrutura de preços: os investidores analisarão a contribuição dos preços de serviços (especialmente moradia) e bens para o índice geral. Uma desaceleração no crescimento dos preços de aluguel e outros serviços sinaliza um enfraquecimento da pressão inflacionária nos componentes mais estáveis. Por outro lado, um aumento inesperado nessas categorias pode indicar uma inércia inflacionária persistente.

- Reação dos mercados: logo após a divulgação do IPC, movimentos bruscos do dólar americano e dos rendimentos dos títulos são esperados. A valorização do dólar em números altos de IPC pode diminuir os preços das commodities (petróleo, ouro) e das moedas de mercados emergentes, enquanto dados inflacionários mais suaves enfraquecerão o USD e criarão um ambiente favorável para ativos de risco.

Reino Unido: discurso do chefe do Banco da Inglaterra

- Tons dos comentários sobre a política monetária: o discurso de Andrew Bailey às 12:00 MSK será um evento importante para a libra esterlina e o mercado britânico. Se o chefe do Banco da Inglaterra der a entender que a inflação no Reino Unido permanece elevada e que um aperto adicional na política pode ser necessário, isso sustentará a cotação da GBP e o setor bancário, mas poderá pressionar o FTSE 100. Sinais mais suaves, "pombos" (por exemplo, confiança na diminuição da inflação e pausa no aumento da taxa) tenderão a enfraquecer a libra, o que, no entanto, será bem recebido por exportadores e ações de empresas britânicas voltadas para a exportação.

- Avaliação da economia do Reino Unido: os investidores também buscarão no discurso de Bailey indícios sobre a condição da economia britânica à beira de 2026. Comentários sobre taxas de crescimento, situação no mercado de trabalho e crédito poderão ajustar as expectativas para a política do Banco da Inglaterra. Quaisquer menções à estabilidade financeira ou ao setor bancário serão importantes para compreender os riscos e as atitudes do regulador.

EUA: mercado imobiliário e indicadores orçamentários

- Vendas de novas casas: os dados de New Home Sales (de outubro) fornecerão uma visão adicional sobre a condição do mercado imobiliário nos EUA. Embora esse indicador seja um indicador atrasado, a tendência nas vendas de novas construções reflete o impacto das altas taxas de juros na demanda dos compradores. Uma melhora ou estabilidade nesse indicador pode sinalizar resiliência na demanda do consumidor e sustentar as ações das empresas de construção, enquanto uma queda acentuada apontará para um esfriamento no setor imobiliário devido aos altos custos dos empréstimos.

- Orçamento federal dos EUA: o relatório do Tesouro sobre o orçamento de dezembro mostrará o tamanho do déficit ou superávit no final do ano. Um déficit significativo lembrará o mercado dos riscos fiscais – aumento da dívida pública e possível aumento dos financiamentos no novo ano. Embora os dados orçamentários mensais raramente impactem o mercado imediatamente, sua análise é importante para investidores de longo prazo: uma tendência de aumento do déficit pode pressionar os rendimentos dos títulos ao longo do tempo e deve ser incluída nas estratégias para 2026.

Resultados: antes da abertura dos mercados (BMO)

- JPMorgan Chase (JPM): o maior banco dos EUA apresentará resultados antes do início da sessão. Os investidores esperam ver como as altas taxas de juros impactaram a receita líquida de juros e a margem do banco. No foco estão os volumes de crédito e a provisão para possíveis perdas em empréstimos: um aumento nas reservas pode sinalizar a cautela da administração em relação às perspectivas econômicas. Também são importantes os resultados das operações de trading e do setor de banco de investimento do JPMorgan para o quarto trimestre: indicadores fortes apontarão para a resiliência de Wall Street, enquanto um desempenho fraco do banco de investimento confirmará a continuação da queda no mercado de M&A e IPOs. A previsão da direção do JPMorgan para a economia dos EUA e o setor bancário em 2026 será um importante indicativo para o mercado financeiro.

- Bank of New York Mellon (BK): um dos principais bancos custodiais globais divulgará resultados antes da abertura dos negócios. Para o BNY Mellon, a receita com comissões pelos serviços de custódia e gerenciamento de ativos é fundamental, dependendo da dinâmica dos mercados e da atividade de clientes institucionais. Os investidores avaliarão se o volume de ativos sob gestão/custódia cresceu sob a volatilidade dos mercados no final do ano. Outro foco será a receita de juros sobre depósitos de clientes: o aumento nas taxas pode ter melhorado a margem, mas também pode ter estimulado a saída de fundos para instrumentos mais rentáveis. Comentários da administração sobre a condição dos mercados globais e a entrada/saída de capital fornecerão direcionamento para as ações do setor financeiro na Europa e nos EUA.

- Delta Air Lines (DAL): uma das maiores companhias aéreas do mundo apresentará resultados para o quarto trimestre, incluindo a temporada de festas. No relatório da Delta, os investidores buscarão sinais de resiliência na demanda dos consumidores por voos: altas taxas de ocupação e de passageiros indicarão que as viagens permanecem uma prioridade para os consumidores, apesar da situação econômica. A dinâmica da receita por assento por milhas disponíveis (PRASM) e comentários sobre preços de passagens aéreas serão particularmente importantes – refletirão a capacidade da companhia aérea de repassar custos crescentes (combustível, pessoal) para os clientes. Se a Delta melhorar sua margem ou apresentar uma previsão otimista para 2026 em relação à receita, isso sustentará todo o setor de transporte aéreo. No entanto, um tom cauteloso em relação ao turismo de negócios ou custos pode ser um fator limitante para as ações do setor.

- Concentrix (CNXC): um fornecedor americano de serviços de terceirização de processos de negócios apresentará resultados antes da abertura das negociações. A empresa é conhecida pelos seus serviços de call center e suporte ao cliente para corporações em todo o mundo. Os investidores estão interessados no crescimento da receita da Concentrix em meio à digitalização e à fusão com a empresa Webhelp (o acordo foi fechado no início de 2025) – a sinergia da fusão pode ter aumentado a escala do negócio. Os indicadores de rentabilidade serão analisados: a margem operacional foi mantida, considerando as despesas de integração e a inflação dos salários no setor de serviços? A previsão da Concentrix sobre a demanda de clientes corporativos para 2026 dará um sinal sobre se as empresas continuam a investir em atendimento ao cliente e terceirização de TI, mesmo em condições de incerteza econômica.

Resultados: após o fechamento dos mercados (AMC)

- Relatórios significativos após o fechamento da sessão principal na terça-feira não são esperados. O calendário corporativo para a noite de 13 de janeiro é escasso – a maioria dos grandes emissores dos índices S&P 500 e Nasdaq programou a publicação de resultados financeiros para os dias seguintes da semana. Assim, os investidores não verão uma grande intriga corporativa após o fechamento do mercado, e o ambiente de notícias à noite será relativamente calmo.

Outras regiões e índices: S&P 500, Euro Stoxx 50, Nikkei 225, MOEX

- S&P 500 (EUA): na terça-feira, o mercado acionário americano entra em uma nova temporada de relatórios. As divulgações matinais de grandes nomes como JPMorgan e Delta definirão o tom para os setores financeiro e de transporte. Como o índice S&P 500 já havia alcançado altos níveis, os investidores avaliam cuidadosamente os primeiros relatórios: se os lucros corporativos poderão justificar as expectativas otimistas do mercado. Além disso, a dinâmica do S&P 500 naquele dia dependerá dos dados do IPC – um desempenho forte dos bancos pode deslocar o foco da macroeconomia para a microeconomia, embora números inflacionários inesperados possam provocar movimentos generais de mercado.

- Euro Stoxx 50 (Europa): entre as blue chips da zona do euro, não estão previstas publicações de resultados trimestrais em 13 de janeiro. Os mercados europeus estarão predominantemente atentos ao ambiente externo – a reação dos mercados aos dados de inflação nos EUA e os sinais do Reino Unido. A falta de grandes motores corporativos no índice europeu significa que notícias macroeconômicas e a dinâmica das moedas (especialmente EUR/USD e GBP/USD após o discurso de Bailey) podem desempenhar um papel decisivo. Vale mencionar alguns relatórios locais: por exemplo, a empresa britânica Games Workshop (FTSE 250) publicará resultados semestrais e o conglomerado agrícola alemão Südzucker divulgará seus resultados trimestrais – esses relatórios são importantes em seus setores, mas provavelmente não impactarão o amplo mercado.

- Nikkei 225 (Japão): no mercado japonês, continua a divulgação de resultados de empresas com ano fiscal não convencional. Não há relatórios significativos dos gigantes do Nikkei 225 nesta terça-feira, mas os investidores estão atentos às notícias corporativas de empresas de menor porte. Em particular, uma das empresas notáveis – a rede de farmácias Cosmos Pharmaceutical – apresentará os resultados financeiros do primeiro semestre, refletindo a atividade do consumidor no setor farmacêutico. Em geral, a atividade comercial em Tóquio será mais influenciada pelo sentimento nos mercados globais após os dados dos EUA: o índice japonês é sensível a mudanças no apetite por risco e nas flutuações do iene, portanto quaisquer surpresas no IPC podem se refletir na dinâmica do Nikkei 225.

- MOEX (Rússia): na Bolsa de Moscovo, não estão previstas divulgações de resultados financeiros de grandes emissores em 13 de janeiro – a temporada de resultados trimestrais e anuais das empresas russas tradicionalmente começa mais tarde, em janeiro e fevereiro. Alguma atividade pode ser observada em relação a atualizações operacionais de algumas empresas ou conselhos sobre dividendos, mas tais eventos não terão um impacto significativo no índice MOEX. O mercado russo, na ausência de motores internos, seguirá as tendências dos mercados globais e a dinâmica dos preços do petróleo: os dados do IPC nos EUA e fatores externos definirão a principal direção para o rublo e o valor dos ativos russos nesta terça-feira.

Resultados do dia: aspectos a serem observados pelos investidores

- IPC dos EUA: a divulgação da inflação nos Estados Unidos é o principal gatilho do dia. Os investidores devem se preparar para um aumento na volatilidade às 16:30 MSK: qualquer desvio do IPC real em relação à previsão se refletirá imediatamente na taxa do dólar, nos rendimentos e nos índices globais de ações. Atenção especial deve ser dada à inflação core; sua desaceleração pode impulsionar o crescimento das ações, enquanto um indicador inesperadamente alto levantará discussões sobre novas medidas do FED e possivelmente resultará em uma venda de risco de curto prazo.

- Discurso do chefe do Banco da Inglaterra: a apresentação de Andrew Bailey durante o dia pode alterar as expectativas para as taxas britânicas. Para investidores que atuam no mercado de câmbio, será importante acompanhar a reação da GBP: quaisquer comentários firmes de Bailey podem fortalecer a libra e impactar ações financeiras europeias, enquanto um tom mais suave terá o efeito oposto. Além disso, esse discurso proporcionará uma compreensão do sentimento dos reguladores na Europa no início do ano.

- Relatórios corporativos nos EUA: o início da temporada de relatórios estabelece movimentações temáticas dentro do mercado. Resultados sólidos e previsões do JPMorgan, Delta e outras empresas antes da abertura podem apoiar os respectivos setores (financeiro, transporte), deslocando o foco da macroeconomia para as histórias corporativas. No entanto, os investidores devem comparar as tendências corporativas com o cenário macroeconômico: por exemplo, mesmo bons relatórios dos bancos podem ser ofuscados pelo pessimismo resultante de um IPC elevado, e vice-versa, uma inflação moderada pode intensificar o efeito positivo de lucros sólidos das empresas.

- Preços do petróleo e commodities: o mercado de petróleo receberá à noite um sinal do relatório do API sobre os estoques de petróleo bruto (00:30 MSK de quarta-feira). Embora esse indicador seja preliminar, um aumento ou redução inesperada dos estoques pode causar movimentos nos preços do petróleo, o que se refletirá nas ações do setor de petróleo e gás e nas moedas dos países exportadores de commodities. Em combinação com os dados de inflação (componente de energia do IPC), isso ajudará a entender a direção do segmento de commodities. Investidores em commodities devem estar atentos após o fechamento das principais negociações.

- Gestão de riscos em um dia agitado: a combinação de dados macroeconômicos importantes e os primeiros relatórios significativos cria condições para uma volatilidade aumentada. Recomenda-se que os investidores definam previamente faixas aceitáveis de flutuação para seu portfólio e estabeleçam ordens de stop ou posições de hedge, especialmente ao operar em um horizonte de curto prazo. Em um mercado tão ricamente informado, é aconselhável evitar alavancagem excessiva e decisões emocionais: é melhor aguardar a divulgação de indicadores-chave e, depois, tomar decisões de investimento ponderadas, baseando-se em fatos e não em previsões.