Mercado global de petróleo, gás e energia: notícias do setor energético - 17 de março de 2026: Hormuz, prêmio de risco e reestruturação do balanço energético global

O complexo energético e de combustíveis global entra, em 17 de março de 2026, em um modo de elevada turbulência. O principal assunto para investidores, empresas de petróleo, traders de gás, refinarias, setor elétrico e participantes do mercado de matérias-primas são as consequências das interrupções no Estreito de Hormuz e seu impacto no petróleo, gás, produtos petrolíferos, carvão, GNL e eletricidade. O mercado de petróleo continua extremamente sensível a quaisquer sinais sobre os fornecimentos físicos, enquanto o setor energético em diferentes regiões do mundo reage cada vez mais não apenas aos preços das matérias-primas, mas também à logística, disponibilidade de combustíveis e resiliência dos sistemas energéticos.

Para o mercado global de energia, isso significa uma transição da discussão sobre um balanço suave de oferta e demanda para uma agenda mais rigorosa: onde os barris serão perdidos, quão rapidamente as ofertas serão reestruturadas, quais refinarias enfrentarão escassez de matéria-prima, o que acontecerá com o diesel e o querosene de aviação, e quem se beneficiará com o aumento da volatilidade no setor de petróleo, gás e energia. Para investidores e empresas de combustíveis, não é apenas o nível de preços do petróleo e do gás que é importante, mas também a estrutura do mercado: spreads, prêmios sobre produtos petrolíferos, carga sobre refinarias, rentabilidade da geração e redistribuição de fluxos de GNL entre a Europa e a Ásia.

Petróleo: o mercado vive a lógica da escassez de fornecimentos e alta prêmio geopolítica

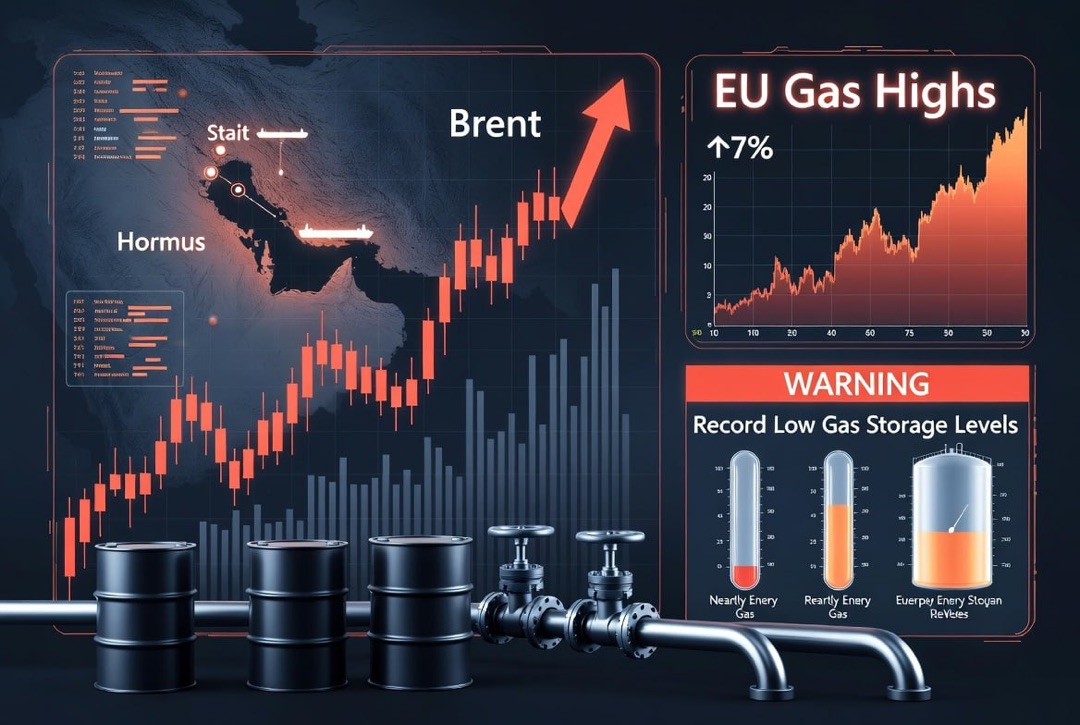

No setor de petróleo, o fator chave para amanhã não é a taxa de crescimento da demanda, mas a real disponibilidade de matéria-prima no mercado global. O Brent continua em uma zona de elevada volatilidade, enquanto traders avaliam a extensão das perdas de oferta no Oriente Médio, a potencial duração das interrupções e a capacidade de rotas alternativas de compensar parcialmente os volumes perdidos.

Atualmente, três circunstâncias são importantes para o mercado de petróleo:

- parte da produção e exportação do Oriente Médio permanece sob pressão devido a restrições logísticas e riscos de segurança;

- bancos de investimento e analistas de commodities estão revisando suas previsões para o Brent para cima, aumentando as expectativas de preços mais altos de petróleo no segundo trimestre;

- mesmo com uma recuperação parcial da navegação, o mercado já incorporou um prêmio de risco sustentável nos preços do petróleo, gás e produtos petrolíferos.

Para as empresas de petróleo, isso significa uma melhora na conjuntura de preços de curto prazo para o segmento upstream, mas ao mesmo tempo aumenta a pressão sobre o refino, fluxos comerciais e margens no downstream. Para o setor de petróleo e gás global, essa é uma importante reviravolta: o mercado está novamente negociando não apenas o balanço fundamental, mas também a resiliência de todo o sistema de fornecimento.

OPEP+, reservas estratégicas e novo balanço de oferta

A próxima questão para o mercado energético é quão rapidamente será possível compensar os volumes perdidos. Formalmente, alguns produtores ainda têm capacidade ociosa, mas a implementação física dessas possibilidades depende da logística de exportação, da existência de rotas livres e da condição dos terminais. Isso é especialmente crítico para países cuja produção de petróleo e produtos petrolíferos tradicionalmente trafegam por corredores de transporte estreitos.

Nesse contexto, a importância da coordenação entre exportadores e consumidores está aumentando. Mecanismos internacionais já foram deslocados para mitigar o choque por meio de reservas estratégicas, o que reduz temporariamente o risco de pânico no mercado de petróleo e produtos petrolíferos. Mas para os investidores, é importante entender: as reservas estratégicas podem suavizar o pico de tensão, mas não substituir um exportação estável por um período prolongado.

- Se as interrupções forem de curto prazo, o mercado de petróleo terá uma chance de correção parcial para baixo.

- Se as restrições se prolongarem, o prêmio de risco no petróleo permanecerá por mais tempo, e os preços permanecerão estruturalmente acima das expectativas anteriores.

- Se nodos de exportação adicionais forem afetados, o mercado transitará de um estado de tensão para um modo de escassez física expressiva.

Para os participantes do mercado de petróleo e gás, isso significa que, em 17 de março, a atenção estará voltada não apenas às declarações da OPEP+, mas a quaisquer sinais de recuperação da logística marítima, carga de terminais e dinâmica de estoques.

Gás e GNL: Ásia intensifica a concorrência por moléculas, Europa perde o equilíbrio confortável

O mercado de gás e o mercado de GNL se tornam o segundo tema principal, após o petróleo. A redistribuição de fluxos de gás natural liquefeito já está intensificando a concorrência entre Europa e Ásia. Se anteriormente o mercado europeu poderia contar com um fornecimento relativamente estável de GNL, agora os compradores asiáticos estão puxando ativamente para si os lotes livres, e alguns embarques mudam o destino já em trânsito.

Para o gás global, isso cria várias consequências:

- os preços asiáticos do GNL recebem apoio adicional;

- a Europa enfrenta o risco de aumento nos novos fornecimentos de gás antes do próximo ciclo de armazenamento;

- as nações importadoras são forçadas a competir mais agressivamente pelo GNL em spot, aumentando a volatilidade de preços em todo o sistema.

Na lógica de médio prazo, isso aumenta o valor estratégico de novos projetos de GNL, incluindo capacidades de exportação fora das rotas do Oriente Médio. Para investidores em petróleo, gás e energia, isso é um sinal importante: o gás natural e o GNL são novamente vistos não apenas como combustível de transição, mas como um elemento de segurança energética.

Refinarias e produtos petrolíferos: diesel, querosene de aviação e restrições de exportação se tornam prioridade

A parte mais dolorosa do choque atual não é tanto o petróleo bruto, mas os produtos petrolíferos. É o segmento de refino e fornecimento de combustível que atualmente se mostra mais vulnerável. Para as refinarias, o aumento do custo da matéria-prima se combina com a instabilidade dos fornecimentos, e para os consumidores finais isso significa o risco de um aumento nos preços do diesel, do querosene de aviação e de parte dos combustíveis industriais.

Para o mercado global de produtos petrolíferos, a situação está se desenvolvendo em várias direções:

- parte da capacidade de refino no Golfo Pérsico já está operando sob restrições ou com carga reduzida;

- as margens de refino asiáticas aumentaram drasticamente, especialmente para diesel e combustível de aviação;

- alguns países começaram a limitar a exportação de combustíveis para proteger o mercado interno;

- grandes refinarias asiáticas estão reduzindo a carga devido ao acesso mais complicado a matéria-prima do Oriente Médio.

Para os participantes do mercado de energia, isso significa que o indicador de custo do petróleo já é insuficiente para avaliar a situação. Os indicadores-chave tornam-se os spreads de diesel, a carga das refinarias, a disponibilidade de cotas de exportação, a condição da logística marítima e a acessibilidade de destilados médios. É precisamente os produtos petrolíferos que agora podem impactar mais fortemente a inflação, o transporte, a agricultura, a indústria e o setor elétrico.

Eletricidade, RENOVÁVEIS, carvão e nuclear: sistemas energéticos retornam ao foco na confiabilidade

O setor elétrico reage aos eventos mais rapidamente do que pode parecer. Se o gás e os produtos petrolíferos estão se tornando mais caros, países com alta dependência de importação começam a reforçar sua dependência de carvão, geração atômica e fontes internas de energia. Na prática, isso significa que, mesmo com o crescimento contínuo das RENOVÁVEIS, a prioridade nas próximas semanas será a confiabilidade do fornecimento de energia.

Já é possível notar algumas tendências na energia:

- alguns países asiáticos estão prontos para aumentar temporariamente a produção em usinas a carvão e nucleares;

- a discussão sobre o papel das RENOVÁVEIS está mudando de ritmo de implantação para qualidade de integração na rede, previsibilidade de geração e custo de balanceamento;

- mais atenção é dada à infraestrutura de rede e à flexibilidade do sistema, uma vez que a demanda por eletricidade continua a crescer globalmente.

As RENOVÁVEIS permanecem a mais importante tendência estrutural da energia mundial, no entanto, a conjuntura atual mostra que a geração solar e eólica é eficaz apenas em combinação com redes fortes, armazenadores, flexibilidade a gás, base atômica ou geração térmica de reserva. Para os investidores, isso significa que não apenas os produtores limpos de RENOVÁVEIS terão sucesso, mas também empresas que atuam em redes, armazenadores, integração de sistemas e geração base confiável.

Paisagem regional: Ásia, Europa e EUA entram em diferentes fases de um choque energético

A Ásia agora se apresenta como a mais sensível ao mercado de GNL, produtos petroquímicos e carvão. Para a China, Índia, Coreia do Sul, Japão e países do Sudeste Asiático, não é apenas o nível das cotações que importa, mas também a disponibilidade física do combustível. A Europa está mais focada em saber se conseguirá manter um saldo de gás estável e não enfrentar um novo aumento nos preços do diesel e da eletricidade. Os EUA se mostram relativamente mais resilientes graças à sua própria produção de petróleo e gás, mas lá também está se tornando cada vez mais visível a influência do prêmio global de preços sobre o mercado interno de combustíveis e energia.

Globalmente, o mercado de energia está entrando em uma etapa em que as diferenças regionais só tendem a aumentar. Algumas economias se beneficiarão da exportação de recursos energéticos e altos preços de petróleo, gás, carvão e produtos petrolíferos. Outras enfrentarão aumento nas despesas de importação, revisão do balanço de combustíveis e pressão adicional sobre a inflação.

O que isso significa para investidores, empresas de petróleo e participantes do mercado energético

Em 17 de março de 2026, a conclusão básica para o mercado de petróleo e gás e energia é a seguinte: o setor continua a ser financeiro forte, mas dentro dele rapidamente cresce a disparidade entre segmentos vencedores e perdedores.

- As empresas upstream, fornecedores de GNL, exportadores de carvão, algumas casas de trading e refinarias com acesso a matéria-prima alternativa podem permanecer em vantagem.

- As economias dependentes de importação, o setor aéreo, logística, parte da petroquímica e refinadores sem uma cesta de matérias-primas flexível permanecem sob pressão.

- No setor elétrico, há um crescente interesse em redes, armazenadores, geração nuclear e projetos que aumentam a confiabilidade do sistema.

Para as empresas de combustíveis, empresas de petróleo, refinarias e investidores, a principal prioridade agora não é uma previsão abstrata do preço do Brent, mas a monitoração da logística, da disponibilidade de matérias-primas, dos prêmios sobre produtos petrolíferos, do saldo de gás e do estado dos sistemas elétricos nas principais regiões do mundo.

Conclusões

As notícias sobre petróleo e gás e energia para terça-feira, 17 de março de 2026, estão se formando em torno de uma ideia central: o setor energético global está passando para um modo de gerenciamento de riscos mais rigoroso. Petróleo, gás, GNL, carvão, eletricidade, RENOVÁVEIS, produtos petrolíferos e refinarias agora estão mais interconectados por meio de logística, estoques e decisões políticas. Para o público global de investidores e participantes do mercado, isso significa uma coisa: o setor energético voltou a ser não apenas uma história cíclica, mas um indicador chave da resiliência da economia global e do comércio internacional.