Novas Notícias sobre Petróleo e Energia em 14 de março de 2026: aumento dos preços do petróleo Brent acima de $100, tensões no mercado global de gás e GNL, situação no setor de energia elétrica, refinarias e produtos petrolíferos, Análise dos principais eventos do setor energético global para investidores e participantes do mercado de E&P

O setor energético global entra em março em um estado de alta turbulência. Para investidores, empresas de petróleo, refinarias, traders, holdings de energia elétrica e participantes do mercado de commodities, o principal motor permanece sendo o aumento acentuado do prêmio geopolítico no petróleo e no gás. O mercado de petróleo superestimou os riscos de fornecimento, o mercado de GNL enfrenta uma nova nervosidade e o setor elétrico em vários países é forçado novamente a equilibrar entre gás caro, carvão, geração nuclear e aceleração de investimentos em fontes de energia renovável (ER).

Nesse contexto, as notícias sobre petróleo e energia em 14 de março de 2026 giram em torno de três temas principais: a disparada nos preços do petróleo, a reconfiguração das correntes de gás e de eletricidade, e a mudança de comportamento dos maiores consumidores de commodities na Ásia, Europa e Estados Unidos. Para o mercado global, isso significa aumento da volatilidade, fortalecimento do papel das reservas, deslocamento da margem no segmento downstream e um novo giro na discussão sobre a confiabilidade da transição energética.

Petróleo: mercado embute um cenário rigoroso para fornecimentos

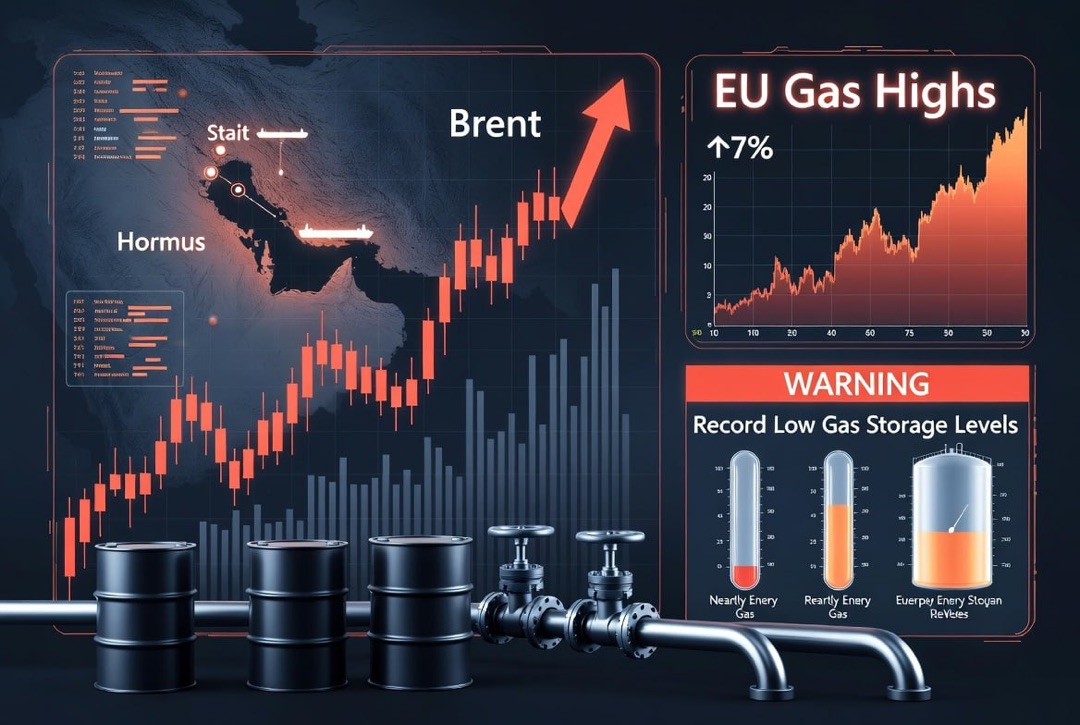

O principal assunto do dia para o mercado de petróleo é o aumento das cotações do Brent acima do nível psicologicamente importante de $100 por barril. Para os participantes do mercado petrolífero, isso não é mais apenas um pico de curto prazo, mas um sinal de que o sistema global de fornecimento continua vulnerável a choques nos principais corredores de exportação. O aumento do preço do petróleo intensifica a pressão sobre os produtos petrolíferos, aumenta os custos logísticos e muda a economia de refino em diferentes regiões.

- O prêmio pelo risco geopolítico se tornou novamente o principal fator de formação de preços.

- Os traders estão embutindo a probabilidade de interrupções prolongadas no fornecimento de petróleo e produtos petrolíferos.

- Os investidores estão cada vez mais avaliando a resiliência da infraestrutura de exportação do Oriente Médio.

Para as empresas de petróleo e fundos, isso significa que a dinâmica de curto prazo do mercado de petróleo agora é determinada não apenas pelo equilíbrio entre oferta e demanda, mas também pela velocidade de reação das cadeias logísticas, do mercado de seguros e das reservas estratégicas.

OPEP+ e oferta: aumento formal da produção não alivia a tensão

Mesmo diante de decisões anteriores da OPEP+ de aumento moderado da produção, o mercado não sente um alívio verdadeiro. Formalmente, a aliança mantém o curso para uma estabilização controlada, mas as condições reais no mercado global de petróleo mudaram muito rapidamente. Se parte da oferta cai ou é atrasada, o volume adicional dos produtores já não é percebido como um compensador suficiente.

Atualmente, para o setor de petróleo e gás, são importantes as seguintes conclusões:

- A OPEP+ continua sendo a ferramenta central de equilíbrio do mercado de petróleo, mas sua influência é limitada pela disponibilidade física dos fluxos de exportação.

- Mesmo pequenas falhas no transporte de petróleo e GNL levam a uma reação desproporcional das cotações.

- O mercado está cada vez mais distinguindo entre a "oferta paper" e os barris realmente disponíveis.

Para os investidores, isso aumenta o interesse por empresas do segmento upstream, infraestrutura de exportação e aqueles jogadores que conseguem redirecionar rapidamente os fluxos de commodity.

AIE e reservas estratégicas: o mercado recebeu apoio, mas não uma virada

Instituições energéticas internacionais já passaram de observação para medidas de estabilização ativas. O uso de reservas de petróleo estratégicas demonstra que as maiores economias veem o que acontece como um teste de estresse sério para o setor energético global. No entanto, o simples fato de ativar as reservas não elimina a causa raiz da volatilidade e, portanto, não garante um rápido retorno dos preços do petróleo e dos produtos petrolíferos.

Para o mercado, isso significa um efeito dúbio. Por um lado, as reservas atenuam a escassez e dão às refinarias uma janela temporária para adaptação. Por outro lado, elas confirmam a magnitude do problema e mantêm alta a nervosidade nos mercados de commodities. Como resultado, o petróleo, o gás e os produtos petrolíferos continuam sensíveis a quaisquer novos sinais sobre rotas de fornecimento.

Gás e GNL: Europa e Ásia entram novamente em competição pela molécula

O mercado de gás também está se reconfigurando rapidamente. Para a Europa, a situação é complicada pelo fato de que a recuperação da demanda por gás no início de 2026 se depara com um novo aumento de preços. Para a Ásia, a questão crucial é a segurança das fornecimentos de GNL antes de um período de alta demanda sazonal. Como resultado, o mercado global de gás volta a um modelo de competição acirrada por cargas disponíveis.

- A Europa busca limitar o impacto na indústria e no setor elétrico por meio da discussão de mecanismos de preços e possíveis compensações.

- A Ásia considera mais ativamente o retorno ao carvão e o aumento do papel da energia nuclear como uma solução temporária.

- O GNL permanece como o principal instrumento flexível de balanceamento, mas é justamente o que mais reage à geopolítica e aos riscos logísticos.

Para empresas de gás, traders e operadores de terminais, isso cria oportunidades de crescimento na receita, mas ao mesmo tempo eleva os requisitos relativos à disciplina contratual, à segurança dos fornecimentos e ao gerenciamento de fretes.

Refinarias e produtos petrolíferos: o refino entra em uma fase de nova margem de lucro

O setor de refino de petróleo se torna um dos elementos centrais da atual narrativa energética. Com o aumento dos custos das commodities e a dificuldade de acesso aos fornecimentos, as refinarias são forçadas a alterar rapidamente a cesta de matérias-primas, os cronogramas de manutenção e o perfil de produtos. Isso é especialmente evidente na Ásia, onde alguns refinadores já estão reduzindo a carga para se adaptarem à importação instável.

Para o mercado de produtos petrolíferos, isso significa:

- aumento da importância do diesel, querosene e combustíveis para motores como os segmentos mais sensíveis;

- aumento da volatilidade de preços de exportação e interna dos combustíveis;

- intensificação das diferenças entre regiões com acesso a matérias-primas baratas e regiões dependentes de importações caras.

Para investidores do setor energético, isso é especialmente importante, uma vez que o custo de refino, transporte e armazenamento atualmente afeta os resultados financeiros das empresas tanto quanto o próprio preço do petróleo.

Eletricidade: gás caro altera o equilíbrio gerador

O setor elétrico está sentindo cada vez mais o efeito dos combustíveis fósseis caros. Em vários países, o aumento dos preços do gás torna a geração a gás menos competitiva, fazendo com que os sistemas energéticos comecem a depender mais frequentemente do carvão, da energia nuclear e das reservas. Ao mesmo tempo, o interesse por sistemas de armazenamento, modernização de redes e infraestrutura de flexibilidade está crescendo.

Em nível global, várias tendências estão se delineando:

- países com alta dependência de GNL buscam maneiras de limitar o aumento das tarifas de eletricidade;

- os operadores de redes aceleram investimentos em confiabilidade e capacidade de transporte;

- em períodos de choque de preços, as ER não eliminam a necessidade de geração tradicional, mas funcionam como parte de um modelo misto de equilíbrio energético.

Este é um sinal importante para o mercado: a transição energética continua, mas, em momentos de crise, a prioridade se torna não apenas a descarbonização, mas também a acessibilidade física da energia.

ER, armazenadores e nova lógica da transição energética

Em meio à instabilidade no setor de petróleo e gás, as fontes de energia renovável e os armazenadores ganham um argumento de investimento adicional. Para governos e corporações, as ER tornam-se não apenas uma ferramenta climática, mas também uma ferramenta estratégica para reduzir a dependência de importações. No entanto, a situação atual mostra ao mesmo tempo que, sem modernização da rede, armazenadores e capacidade de reserva, a transição energética não fornece plena resiliência.

É por isso que, em 2026, as empresas que operam na interseção entre geração, armazenamento de energia, infraestrutura de rede e gerenciamento digital de cargas estarão em posições mais fortes.

O que isso significa para investidores e participantes do setor energético global

As notícias sobre petróleo e energia em 14 de março de 2026 confirmam: o mercado global está novamente vivendo um estado de reavaliação da segurança energética. Para investidores e empresas, isso não é apenas um período de riscos, mas também um tempo de revisão de estratégias.

- No petróleo e nos produtos petrolíferos, a alta volatilidade e o risco de saltos de preço permanecem.

- No gás e GNL, intensifica-se a competição regional pelo recurso.

- Para refinarias, operadores de infraestrutura e traders, a importância da logística e da flexibilidade de fornecimentos cresce.

- No setor elétrico, as modelos que combinam confiabilidade, diversificação e adaptabilidade tecnológica ganham vantagem.

- ER e armazenadores recebem um impulso adicional, mas não como uma troca para todo o sistema, e sim como parte de um equilíbrio energético mais resiliente.

Se a atual tensão se mantiver, o setor energético global entrará no segundo trimestre de 2026 com petróleo mais caro, um mercado de gás rigoroso e um aumento do papel da infraestrutura energética. Para a audiência global de investidores, isso significa uma coisa: o ativo-chave nas próximas semanas será não apenas a commodity em si, mas o acesso a cadeias de fornecimento, refino e geração sustentáveis.