Notícias do setor de petróleo, gás e energia em 18 de março de 2026: aumento do preço do petróleo acima de 100 e pressão sobre o mercado de gás natural liquefeito (GNL), mudanças na eletricidade, derivados de petróleo e o TEP global

O complexo energético mundial enfrenta, em 18 de março de 2026, um período de turbulência elevada. Para investidores, empresas petrolíferas, traders de gás, operadores do setor elétrico, refinarias de petróleo e participantes do mercado de commodities, o fator central continua sendo o acentuado aumento do prêmio geopolítico nos preços do petróleo, gás e derivados. O mercado de petróleo novamente opera não apenas com base em indicadores fundamentais de oferta e demanda, mas também na avaliação dos riscos logísticos, da resiliência das ofertas e da capacidade dos governos de compensar rapidamente volumes perdidos.

Simultaneamente, o setor energético em escala global demonstra que a crise não se limita apenas ao petróleo. A pressão se estende ao GNL, diesel, refino, carvão, eletricidade e mecanismos de regulação do mercado de energia. Para a audiência global, isso significa um retorno a uma lógica antiga, mas extremamente importante: a disponibilidade física de recursos energéticos, a resiliência da infraestrutura e o custo da confiabilidade dos sistemas energéticos estão mais uma vez no centro das atenções.

Petróleo: o mercado vive novamente sob a lógica do prêmio de risco

O principal tema para o mercado global de petróleo é a consolidação dos preços do Brent acima de um nível psicologicamente significativo, juntamente com um aumento da preocupação em torno das ofertas do Oriente Médio. Para o setor de TEP, isso significa que, mesmo na presença de capacidade ociosa e um aumento formal da produção por parte de alguns produtores, o mercado continua a embutir no preço o risco de interrupções repentinas nos fluxos de exportação.

Atualmente, a dinâmica do mercado de petróleo é determinada por vários fatores:

- instabilidade geopolítica na principal região exportadora;

- ameaça de interrupções na logística marítima e manuseio de matérias-primas;

- aumento dos custos de seguros, transporte e logística;

- reavaliação do valor dos tipos de petróleo do Oriente Médio;

- sensibilidade elevada dos traders a qualquer notícia relacionada às ofertas.

Para os investidores, isso significa que o preço do barril atualmente reflete não apenas o equilíbrio do petróleo no mercado global, mas também o preço do risco. Para as empresas petrolíferas e o setor de commodities, isso cria uma imagem mista: a exploração recebe apoio, mas a refinação e os consumidores enfrentam matérias-primas mais caras e logística complexa.

OPEP+ e oferta: crescimento formal da produção não resolve o problema das rotas

Mesmo com a decisão da OPEP+ de aumentar a produção a partir de abril, o mercado não interpreta isso como uma solução completa para o problema. A razão é clara: com os altos riscos de transporte de petróleo, o aumento da oferta não garante que os barris adicionais cheguem rapidamente e sem perdas aos compradores finais.

Para o mercado de petróleo, não apenas os volumes de produção são importantes, mas também os seguintes parâmetros:

- disponibilidade de terminais de exportação;

- resiliência das rotas marítimas;

- velocidade de redirecionamento dos fluxos;

- existência de uma frota de petroleiros livre;

- qualidade da matéria-prima adequada para a configuração de refinarias específicas.

É por isso que até mesmo uma modesta expansão da oferta por parte da OPEP+ não elimina totalmente a tensão. Para os participantes do mercado de TEP, esse é um sinal importante: nas próximas semanas, os preços do petróleo podem permanecer elevados, mesmo diante de uma política de produção oficialmente mais flexível.

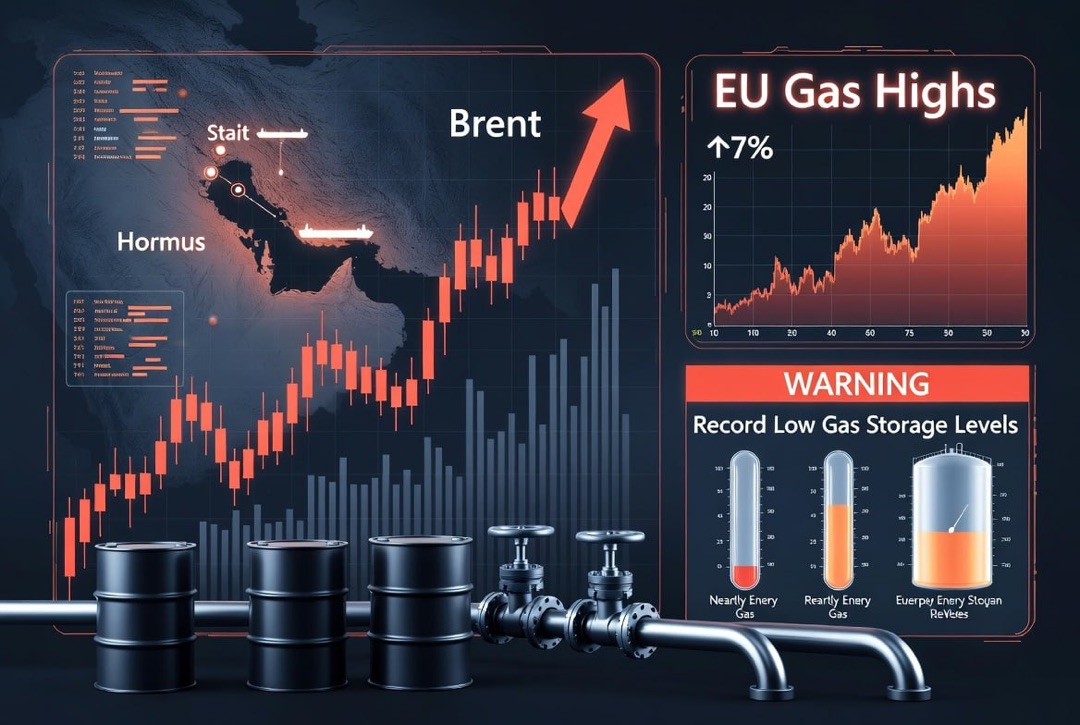

Gás e GNL: tensão aumenta na Europa e na Ásia

O mercado de gás também entrou em uma fase de nervosismo elevado. O principal risco está relacionado ao fato de que qualquer interrupção nos fornecimentos de GNL rapidamente transfere o choque simultaneamente para a Europa e a Ásia. Se nos meses anteriores os participantes do mercado contavam com um equilíbrio relativamente confortável, agora o fator-chave se torna a competição por volumes físicos.

O mercado global de gás apresenta atualmente as seguintes tendências:

- crescimento dos preços spot para GNL;

- intensificação da competitividade entre importadores asiáticos e europeus;

- maior atenção ao nível de preenchimento dos armazenamentos de gás na Europa;

- aumento do prêmio por fornecimentos flexíveis;

- revisão das estratégias de compra pelas empresas de energia e pelo setor público.

Para a Europa, isso é especialmente crítico, uma vez que a injeção de gás nos armazenamentos se torna uma questão estratégica novamente. Para a Ásia, os altos preços do GNL impactam a geração de energia, a indústria e os orçamentos dos países dependentes de importação. Como resultado, gás, eletricidade e competitividade industrial estão novamente diretamente interligados.

Eletricidade: gás caro impacta o custo dos sistemas energéticos

No mercado de eletricidade, a conclusão principal é simples: mesmo com o aumento da participação das fontes renováveis, o preço do gás continua sendo um dos principais fatores na formação dos preços de atacado em várias regiões. Isso é particularmente visível na Europa, onde a discussão sobre medidas para conter os gastos energéticos voltou a ganhar atenção política.

Para o setor elétrico, isso significa que a transição energética não elimina a necessidade de ter geração básica robusta, capacidade de reserva e redes bem desenvolvidas. O mercado está se tornando cada vez mais rígido na separação de duas coisas:

- descarbonização de longo prazo;

- confiabilidade de curto prazo no fornecimento de energia.

Na configuração atual, as redes que combinam gás, geração nuclear, fontes renováveis, armazenamento e infraestrutura de rede resiliente estão se destacando. Para os investidores em eletricidade, esse equilíbrio se torna o critério principal na avaliação de ativos.

Refinarias e derivados de petróleo: margem de refino aumenta, mas riscos crescem

O segmento de refino e derivados de petróleo se torna um dos principais beneficiários da volatilidade. O aumento das tensões no fornecimento de matérias-primas e as interrupções nas rotas comerciais já elevaram os prêmios para diesel, querosene e vários outros produtos. Para as refinarias, isso cria uma janela de alta rentabilidade, mas, ao mesmo tempo, aumenta os riscos operacionais.

Consequências-chave para o setor de derivados de petróleo:

- aumento dos custos de destilados médios e pesados;

- aumento das margens das refinarias complexas;

- intensificação do déficit regional de diesel em pontos específicos do mercado;

- logística de fornecimento de derivados de petróleo mais cara;

- aumento da pressão de preços no transporte, indústria e setor agrícola.

Para as empresas de combustíveis, isso significa que a rentabilidade do refino pode permanecer alta, porém a sustentabilidade dos resultados dependerá do acesso à matéria-prima, logística de exportação e capacidade de ajustar rapidamente a cesta de produtos.

Ásia: gás natural liquefeito caro empurra alguns países de volta ao carvão

Uma das tendências mais notáveis dos últimos dias é o aumento do papel do carvão no balanço energético de vários países asiáticos. Quando o gás e o GNL sobem drasticamente, o setor elétrico retorna a fontes mais baratas e acessíveis. Isso melhora temporariamente a segurança energética, mas complicações surgem na questão climática e aumentam as cargas na logística do carvão.

Para o mercado global de carvão, isso significa:

- crescimento do interesse por fornecimentos operacionais de carvão;

- fortalecimento do papel das capacidades internas de carvão na Ásia;

- mudança temporária das prioridades de descarbonização para confiabilidade;

- sustentação dos preços do carvão energético em caso de crise prolongada.

Para investidores e participantes do mercado de TEP, isso serve como um indicador importante: durante períodos de estresse, o sistema de energia mundial ainda depende de recursos tradicionais, mesmo que, estrategicamente, o movimento esteja se dirigindo para as energias renováveis e a geração de baixo carbono.

Fontes renováveis e energia nuclear: beneficiários de longo prazo da crise de segurança energética

Embora a crise, a curto prazo, suporte petróleo, gás e carvão, em um horizonte estratégico, ela fortalece as posições das energias renováveis, da energia nuclear, dos sistemas de armazenamento e da modernização da rede. O motivo é que governos e corporações estão cada vez mais percebendo a segurança energética como uma questão de diversificação, e não apenas de custo.

Em escala global, os seguintes pontos ganham destaque:

- aceleração de projetos em energia solar e eólica;

- interesse pelo desenvolvimento da geração nuclear;

- investimentos em redes, sistemas de armazenamento e flexibilidade dos sistemas energéticos;

- localização de infraestrutura energética crítica.

Para a energia global, isso cria um paradoxo: a crise atual suporta os combustíveis fósseis no curto prazo, mas, ao mesmo tempo, acelera os investimentos em fontes de energia alternativas e mais sustentáveis.

O que isso significa para o mercado em 18 de março de 2026

Para o TEP global, a configuração atual significa uma transição para um modo de alta sensibilidade a todas as notícias sobre ofertas, estoques, logística e medidas de apoio por parte dos estados. O cenário mais provável no período mais próximo é a manutenção de alta volatilidade nos preços do petróleo, gás, derivados de petróleo e eletricidade.

As principais conclusões para investidores, empresas petrolíferas, traders de gás, refinarias e participantes do mercado são:

- petróleo e derivados recebem um prêmio geopolítico persistente;

- gás e GNL permanecem áreas de risco elevado para a Europa e Ásia;

- o refino pode mostrar uma margem forte, mas com alta volatilidade;

- o carvão temporariamente aumenta sua posição no balanço energético de alguns países;

- as fontes renováveis, a energia nuclear e as redes elétricas fortalecem sua atratividade estratégica.

Por isso, em 18 de março de 2026, o principal tema do mercado global de TEP não é apenas o aumento dos preços do petróleo ou do gás, mas uma ampla reavaliação do valor da confiabilidade. Na nova realidade de mercado, vencerão aqueles que conseguem combinar acesso a matéria-prima, flexibilidade logística, geração sustentável e disciplina em investimentos de capital.