Novas notícias sobre petróleo e gás e energia em 13 de março de 2026. Análise do mercado global de petróleo, gás, GNL, eletricidade e produtos derivados de petróleo. Geopolítica, OPEP+, refinarias e eventos-chave do TEG global para investidores e empresas de energia

O complexo energético global entra na sexta-feira, 13 de março de 2026, em um estado de alta volatilidade. O principal tema do dia não é apenas o aumento dos preços do petróleo, mas a influência sistêmica do conflito no Oriente Médio sobre todo o TEG global: desde o setor de matérias-primas e produtos derivados de petróleo até o mercado de GNL, eletricidade, carvão, processamento e logística. Para investidores, empresas petrolíferas, empresas de combustíveis, refinarias, participantes do mercado de gás e eletricidade, isso significa uma transição de um modo de espera para um modo de avaliação de interrupções reais nas entregas.

O mercado de petróleo e gás atualmente reage a vários fatores: interrupções na região do Estreito de Ormuz, ações de emergência dos países consumidores de petróleo, capacidades compensatórias limitadas da OPEP+, risco de compressão das exportações de GNL do Oriente Médio, além da redistribuição da demanda entre gás, carvão e eletricidade. Para a energia global, este é um dos momentos mais tensos do início de 2026.

Abaixo está uma visão geral estruturada do que está acontecendo no petróleo e gás e na energia no mercado global, e quais sinais os investidores e participantes corporativos do TEG devem prestar atenção.

Mercado de petróleo: prêmio geopolítico se torna o principal motor

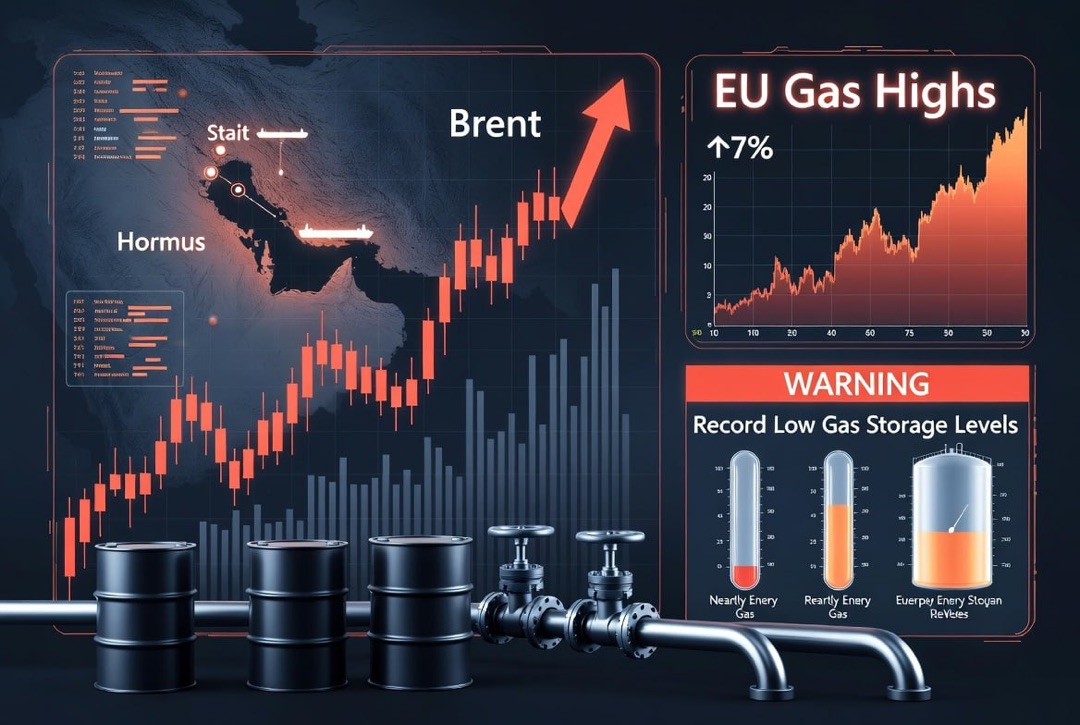

O principal impulso para o mercado de petróleo é a intensa elevação do prêmio geopolítico. Se no início do mês os participantes do mercado discutiam o equilíbrio entre oferta e demanda, até 13 de março o foco mudou para a disponibilidade física de barris, segurança das rotas marítimas e a robustez da infraestrutura de exportação no Golfo Pérsico.

Para as empresas petrolíferas e traders, três conclusões básicas são agora importantes:

- o mercado de petróleo não avalia mais apenas riscos futuros, mas leva em conta interrupções já em andamento;

- o preço do Brent é determinado não tanto pelo ciclo habitual da OPEP+ e demanda, mas sim pelo estado da logística e dos corredores de exportação;

- a alta volatilidade permanece não apenas no petróleo bruto, mas também nos produtos derivados, especialmente nos segmentos de diesel, querosene de aviação e nafta.

É por isso que a atenção está voltada não para o volume nominal de produção, mas sim para a capacidade de fisicamente retirar petróleo, processá-lo e entregá-lo ao consumidor final. Para o TEG global, essa é uma mudança conceitual fundamental: o mercado está passando da fase de análise fundamental para a fase de gestão de interrupções e mitigação de riscos.

OPEP+ e oferta: aumento simbólico da produção não resolve o problema

Formalmente, o mercado de petróleo recebeu um sinal de oferta adicional: a OPEP+ confirmou um aumento moderado da produção a partir de abril. No entanto, para investidores e participantes do setor de petróleo e gás, é importante entender que este passo não parece suficiente para neutralizar o choque atual.

Por que o efeito da decisão da OPEP+ é limitado:

- o mercado não enfrenta um déficit habitual de cotas, mas sim interrupções no transporte e exportação;

- mesmo barris adicionais não garantem chegada rápida ao mercado global com a logística comprometida;

- os participantes do mercado estão precificando o risco de que parte das capacidades na região pode levar mais tempo para se recuperar do que o esperado;

- o aumento da produção parece moderado frente à escala de nervosismo no TEG global.

Como resultado, o mercado de petróleo e gás percebe as ações da OPEP+ mais como um sinal político estabilizador do que como uma resposta integral à crise. Para empresas petrolíferas, refinarias e consumidores de combustíveis, isso significa que a tensão nos preços do petróleo e produtos derivados pode persistir mais do que as modelos básicos preveem.

Gás e GNL: pressão sobre o mercado global de gás aumenta

Se o petróleo foi a primeira reação do mercado, o próximo elo da crise é o gás. O mercado global de GNL é extremamente sensível a qualquer interrupção na região do Golfo Pérsico, e é por isso que a situação em torno das entregas do Oriente Médio reflete rapidamente nos preços da Europa e da Ásia.

Para o mercado de gás e eletricidade, as seguintes circunstâncias são de importância crucial:

- as entregas de GNL da região estão sob pressão adicional;

- as empresas de energia e importadores são forçados a revisar rapidamente suas estratégias de compra;

- compradores europeus e asiáticos entram em uma competição mais acirrada por volumes à vista;

- o aumento dos preços do gás eleva os custos da eletricidade e da indústria.

Para os participantes do mercado de TEG, isso significa que a crise do gás pode se desenvolver paralelamente à do petróleo. Setores de energia da Europa, importadores de GNL asiáticos e setores industriais dependentes de uma alta participação de gás na matriz energética permanecem especialmente sensíveis. Na prática, isso aumenta os riscos não apenas para as empresas de gás, mas também para setores de fertilizantes, metalurgia, petroquímica e energia municipal.

Carvão e eletricidade: gás caro aumenta o papel de combustíveis alternativos

Em meio ao aumento dos preços do GNL, o mercado global de eletricidade volta a recorrer a um mecanismo antigo — uma transição parcial do gás para o carvão onde isso for tecnicamente possível. Para o TEG global, esse é um ponto importante, pois o carvão começa a desempenhar novamente um papel de estabilização de curto prazo nas redes de energia.

Onde esse efeito é mais perceptível

- no Japão e na Coreia do Sul, onde é possível uma rápida reavaliação do balanço de geração de combustível;

- em segmentos específicos da eletricidade europeia, onde ainda é possível um retorno limitado à geração de carvão;

- em países em desenvolvimento da Ásia, onde o carvão ainda desempenha um papel sistêmico na garantia de segurança energética.

No entanto, o retorno ao carvão não é uma solução universal. Em muitos países, as capacidades já são insuficientes, algumas usinas foram desativadas, e as restrições ambientais e regulatórias limitam a flexibilidade de manobra. No entanto, o próprio fato do aumento do interesse pelo carvão demonstra que o mercado global de eletricidade, em momentos críticos, ainda se apoia em fontes de energia tradicionais.

Para os investidores, esse é um sinal importante. Mesmo com o desenvolvimento ativo de energias renováveis (ER), o gás e o carvão continuam a desempenhar o papel de uma rede de segurança para a eletricidade global, especialmente em períodos de choque de preços e geopolíticos.

Refinarias e produtos derivados: o processamento se torna uma zona de risco separado

Para o mercado de produtos derivados de petróleo, a principal questão não se resume apenas ao preço da matéria-prima, mas à estabilidade do processamento. Quando terminais de exportação, rotas de transporte e algumas capacidades de refino estão sob pressão, os riscos automaticamente recaem sobre gasolina, diesel, óleo, querosene de aviação e matéria-prima para petroquímica.

Os participantes do mercado de refinarias e produtos derivados devem considerar as seguintes consequências:

- a margem de refino pode mudar drasticamente devido a desordens logísticas e descompasso nas entregas;

- o déficit de certos tipos de combustíveis pode se manifestar mais rapidamente do que o déficit de petróleo bruto;

- refinarias asiáticas e europeias podem competir mais intensamente por matéria-prima alternativa;

- o custo do seguro e da logística marítima continua a ser um fator adicional de aumento de preços.

Para o setor de refino, isso significa uma transição para uma política de compras e estoques mais cautelosa. Para as empresas de combustíveis e grandes consumidores de produtos derivados de petróleo, a disciplina contratual, a diversificação de fornecedores e o controle sobre as cadeias logísticas tornam-se cruciais. Nas próximas semanas, o segmento de processamento pode se tornar um dos mais sensíveis de todo o TEG global.

ER e transição energética: a crise não cancela a mudança estrutural da energia mundial

Apesar do choque atual no mercado de petróleo e gás, a transição energética de longo prazo não foi interrompida. Além disso, o contraste entre a vulnerabilidade de curto prazo das exportações tradicionais e o crescimento de longo prazo da geração interna sem carbono se torna cada vez mais evidente. Isso é particularmente importante para a audiência global de investidores, que avaliam não apenas a conjuntura atual, mas também a transformação estratégica da energia mundial.

Hoje, na energia global, duas lógicas operam simultaneamente:

- lógica de curto prazo — o mundo ainda precisa de petróleo, gás, carvão, refinarias e capacidades reserva para a resiliência do abastecimento energético;

- lógica de longo prazo — os países continuam a aumentar as ER, sistemas de armazenamento, infraestrutura de rede e geração local para reduzir a dependência externa.

É por isso que a atual crise provavelmente não interromperá o desenvolvimento da energia renovável, mas sim aumentará o interesse por ela como um instrumento de segurança energética. Para investidores no TEG, isso significa que petróleo e gás e eletricidade não são antagônicos às ER: na prática, o mercado cada vez mais avalia esses segmentos como partes complementares de uma nova arquitetura energética.

Cenário regional: quem ganha, quem perde e onde novas oportunidades se formam

A situação atual está redistribuindo as vantagens entre os regiões.

Oriente Médio

Permanece a fonte do principal risco para o petróleo e gás global e GNL. É aqui que se define a magnitude da crise para o petróleo, gás e produtos derivados.

Europa

É especialmente sensível aos preços do gás, eletricidade e produtos derivados. Para o TEG europeu, as reservas, a diversificação de importações e a capacidade de manter a competitividade industrial são agora críticas.

Ásia

Enfrentará aumento da concorrência por GNL e possível crescimento na demanda por carvão. Para a China, Japão, Coreia do Sul e Índia, a questão do balanço energético volta a ser uma prioridade.

Estados Unidos e outros fornecedores externos

Obtêm uma janela de oportunidades para aumentar seu papel no mercado global de petróleo, gás, produtos derivados e logística energética. Em um mercado tenso, seu papel de exportação e comercial pode se fortalecer.

Do ponto de vista da energia mundial, isso cria um novo mapa de oportunidades. Alguns participantes do mercado perdem devido a interrupções nas entregas e aumento dos custos logísticos, enquanto outros ganham com a demanda crescente e margens de exportação elevadas.

O que isso significa para investidores e participantes do TEG em 13 de março de 2026

Para a audiência global de investidores, empresas petrolíferas, empresas de gás, refinarias, empresas de combustíveis e atores de eletricidade em 13 de março de 2026, as seguintes conclusões práticas são importantes:

- o mercado de petróleo continua aquecido com as notícias e é sensível a cada sinal sobre logística e segurança nas entregas;

- o mercado de gás e GNL pode apresentar volatilidade não menor do que o mercado de petróleo;

- os produtos derivados de petróleo e a margem das refinarias merecem atenção especial, pois o processamento pode reagir mais rapidamente que o mercado de matérias-primas;

- o carvão e a geração térmica de reserva temporariamente reforçam seu papel na eletricidade global;

- as ER permanecem com atração de investimento de longo prazo como parte da estratégia de segurança energética.

A curto prazo, o mercado permanece informativo e emocional. A médio prazo, os investidores avaliarão quão rapidamente é possível normalizar as entregas de petróleo, gás e produtos derivados, além de restaurar a resiliência da logística energética. A longo prazo, a crise atual reforça uma tese importante: o TEG global está se tornando cada vez mais diversificado, e os players que conseguem combinar recursos energéticos tradicionais, processamento, eletricidade e novas soluções energéticas em um modelo sustentável sairão vencedores.

Resumo do dia: o principal tema da sexta-feira, 13 de março de 2026, para o petróleo e gás e energia é não apenas o aumento dos preços do petróleo, mas a prova de resistência de todo o sistema energético global. Petróleo, gás, GNL, carvão, eletricidade, ER, produtos derivados de petróleo e refinarias são novamente considerados pelo mercado como elementos interconectados de um grande contorno de crise. É por isso que as notícias do TEG hoje são importantes não apenas para traders de matérias-primas, mas para todos que tomam decisões de investimento e estratégicas na energia mundial.