Notícias Globais de Petróleo e Gás e Energia em 15 de março de 2026. Aumento dos preços do petróleo Brent acima de $100, tensão no mercado global de gás, situação no mercado de GNL, produtos petrolíferos e eletricidade, Análise das principais tendências do setor de energia global para investidores e empresas de energia.

O complexo de petróleo e energia global entra na metade de março em um estado de alta volatilidade. Para investidores, empresas de petróleo, traders de gás, participantes do mercado de eletricidade, refinarias e produtores de produtos petrolíferos, o tema central continua sendo o aumento acentuado do prêmio geopolítico no petróleo e no gás. O mercado de petróleo se consolidou acima da marca psicologicamente importante de $100 por barril, o mercado de gás da Europa enfrenta baixos níveis de estoque antes da temporada de injeção, enquanto a refino e a eletricidade precisam se adaptar rapidamente a uma nova estrutura de riscos. Nesse contexto, o setor de energia se divide cada vez mais em dois contornos: os hidrocarbonetos tradicionais novamente se tornam a base da resiliência de curto prazo, enquanto as energias renováveis, redes e armazenadores mantêm uma atratividade estratégica para investimentos.

Para o mercado global, isso significa uma mudança de foco. Se no início do ano a principal questão era a velocidade de crescimento da demanda e a estratégia da OPEP+, agora a atenção se voltou para a acessibilidade física da matéria-prima, a resiliência da logística, o estado dos corredores de exportação, a rentabilidade das refinarias e a habilidade dos sistemas energéticos em cobrir picos de demanda sem um choque de preços para os consumidores.

Mercado de Petróleo: prêmios de risco novamente determinam o preço do barril

A principal notícia para o setor de petróleo e gás global é o aumento acentuado do papel da geopolítica na formação de preços. O mercado de petróleo em março vive não apenas com as expectativas de demanda, mas com a questão da acessibilidade física da matéria-prima e dos produtos petrolíferos. Para os participantes do setor, isso significa um retorno ao modo em que mesmo interrupções moderadas no fornecimento rapidamente se transformam em um salto nas cotações.

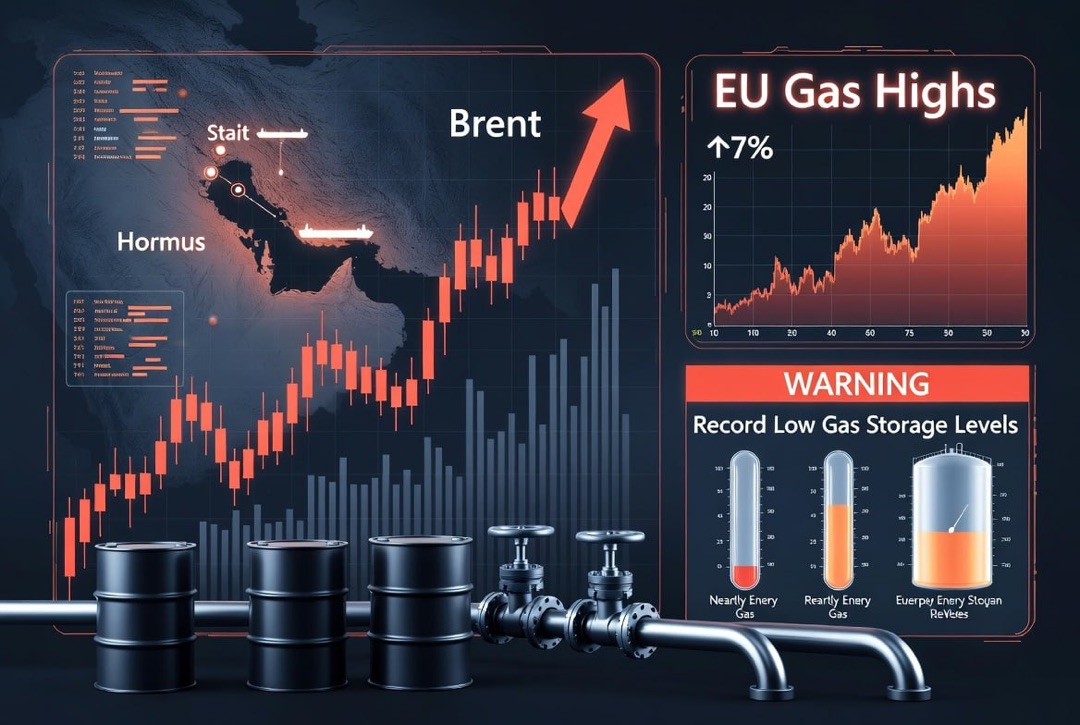

- O petróleo Brent se mantém acima de $100 por barril, aumentando acentuadamente os riscos inflacionários para a economia global.

- O foco está nas correntes de exportação através do Oriente Médio e na resiliência da logística marítima.

- Para as empresas petrolíferas, o aumento dos preços sustenta o fluxo de caixa, mas intensifica a pressão política sobre os produtores.

Nesse contexto, o mercado de petróleo continua extremamente sensível ao contexto de notícias. Mesmo uma potencial expansão da oferta por parte de alguns países não alivia a tensão, uma vez que os participantes do mercado incorporam na precificação não apenas a atual escassez, mas também o risco de interrupções prolongadas no fornecimento. Para investidores em petróleo, produtos petrolíferos e ações do setor de petróleo e gás, isso cria um ambiente de alta rentabilidade, mas também de alta turbulência de preços.

OPEP+, IEA e reservas estratégicas: o mercado passa de previsão para gestão de crise

Uma importante mudança em março é que os mecanismos de estabilização do mercado já estão em vigor. A liberação coordenada de petróleo das reservas estratégicas demonstra que os maiores consumidores de energia reconhecem que a tensão no setor de energia ultrapassou uma correção de mercado normal. Isso ajuda a conter parte do pânico, mas não resolve o problema básico - os riscos para os fornecimentos físicos ainda são mais altos do que o volume de compensação instantânea.

- A OPEP+ continua a ser um instrumento importante para a gestão da oferta, mas sua influência temporariamente cede espaço a fatores logísticos e geopolíticos.

- As reservas estratégicas ajudam a suavizar o choque de preços, mas não substituem um fluxo estável de exportação das principais regiões produtoras.

- Para o setor de energia global, isso é um sinal: em 2026, o equilíbrio do petróleo será determinado não apenas pela produção, mas também pela infraestrutura de transporte.

Nesta configuração, o mercado de petróleo permanece rígido para os consumidores e favorável aos produtores de matéria-prima. Contudo, para os governos e bancos centrais, isso piora o cenário macroeconômico, já que o petróleo caro aumenta os custos de transporte, indústria, eletricidade e petroquímica.

Mercado de Gás da Europa: baixas reservas se tornam o principal risco do segundo trimestre

O mercado de gás europeu entra em um novo ciclo com uma posição visivelmente enfraquecida. Após o consumo de inverno, os depósitos subterrâneos de gás na UE estão preenchidos de forma significativamente inferior aos níveis médios dos anos anteriores. Para o mercado de gás, isso significa que a temporada de injeção começa em uma situação mais tensa, e qualquer instabilidade no mercado de GNL imediatamente reflete no preço.

Para a Europa, isso é especialmente importante por várias razões:

- baixos níveis de reservas aumentam a sensibilidade ao custo das entregas no verão;

- a competição com a Ásia por GNL pode aumentar já no segundo trimestre;

- o gás mais uma vez se torna não apenas matéria-prima para aquecimento, mas também um fator de formação de preços na eletricidade e na indústria.

O mercado de gás atualmente está formando um novo corredor de preços para toda a economia europeia. Para os produtores de eletricidade, indústria intensiva em energia e traders de gás, isso significa um aumento na atividade de hedge e uma abordagem mais cautelosa nas vendas para períodos mais longos. Para investidores no setor de energia, o gás continua a ser um dos segmentos mais sensíveis do mercado global de energia.

GNL: a logística global se torna uma variável chave

O segmento de GNL em março novamente comprovou que é o canal central de redistribuição do risco de gás entre a Europa e a Ásia. Quando a flexibilidade de oleodutos é limitada, o mercado imediatamente se volta para a competição por cargas de GNL. Nessa situação, os fornecedores com logística confiável, volumes livres e contratos flexíveis se beneficiam.

No mercado global de GNL, três principais tendências estão se formando atualmente:

- A Europa busca garantir o reabastecimento de estoques no verão a qualquer custo, mas os reguladores estão tentando evitar compras "a qualquer preço".

- Os EUA estão reforçando seu papel como fornecedor sistêmico, e sua infraestrutura de exportação ganha importância estratégica para o equilíbrio energético ocidental.

- Qualquer interrupção em grandes exportadores imediatamente se traduz em aumentos nos prêmios sobre o gás, eletricidade e carvão.

Para o setor de energia global, isso aumenta o valor dos projetos de GNL, da frota de petroleiros, dos terminais de regaseificação e da infraestrutura de gás. Para fundos e investidores estratégicos, o interesse está mudando de histórias puramente de commodities para ativos de infraestrutura com fluxo de caixa estável.

Refinarias e produtos petrolíferos: a margem de refino melhora, mas os riscos operacionais aumentam

No mercado de produtos petrolíferos, março se tornou um mês de forte recuperação do refino. As refinarias em todo o mundo recebem apoio devido ao aumento dos cracks, especialmente no diesel e combustível de aviação. Para os refinadores, isso é um sinal positivo: mesmo com petróleo caro, a margem pode permanecer forte se o mercado enfrentar escassez de produtos acabados.

Entretanto, o setor de refinarias também enfrenta limitações:

- a instabilidade do fornecimento de matéria-prima complica o planejamento da carga das fábricas;

- logística cara aumenta o custo dos produtos petrolíferos;

- o mercado de diesel permanece especialmente sensível para a Europa, onde a escassez estrutural de destilados não desapareceu.

Para as empresas de combustíveis e traders, isso significa uma conjuntura favorável no segmento de produtos petrolíferos, mas também exigências aumentadas em termos de gestão de estoques. Para investidores, as ações de refinadores e empresas com alta participação de marketing e distribuição nesta fase atual do mercado parecem mais resistentes do que negócios totalmente dependentes apenas do upstream.

Eletricidade: aumento da demanda intensifica o valor do gás, energia nuclear e geração de reserva

O setor de eletricidade global está passando por duas tendências simultâneas: um crescimento de longo prazo na demanda e um aumento de curto prazo nos preços dos combustíveis. Isso é especialmente evidente nos EUA e na Ásia, onde a expansão de data centers, carga industrial e infraestrutura digital impulsiona o consumo para cima. Para a geração, isso significa que a confiabilidade novamente se torna um fator-chave na avaliação de ativos.

No setor de eletricidade, destacam-se atualmente as seguintes tendências:

- o gás permanece como o estabilizador básico do sistema de energia, apesar da volatilidade dos preços;

- o carvão, em alguns países, temporariamente fortalece suas posições como seguro contra a escassez de gás;

- a geração nuclear retorna à pauta como fonte de potência previsível e não carbonizada;

- redes, armazenadores e flexibilidade da demanda se tornam tão importantes quanto a própria geração.

Para o mercado de eletricidade, isso significa um aumento da importância de ativos de capacidade, projetos de rede e empresas capazes de garantir um fornecimento estável de potência durante períodos de estresse de preços.

Carvão e ERE: o aumento temporário do papel do carvão não cancela a transição energética de longo prazo

O aumento dos preços do gás e as interrupções no mercado de GNL já apoiaram certos segmentos do mercado de carvão. Para alguns países da Ásia e parte dos mercados emergentes, o carvão continua a ser a maneira mais rápida de conter o aumento explosivo dos preços da eletricidade. No entanto, isso não significa um desvio da transição energética global. Em vez disso, o setor energético mundial entra em uma fase onde a segurança de fornecimento de curto prazo é temporariamente colocada acima da otimização climática.

As energias renováveis, por sua vez, continuam a ter uma atratividade estratégica:

- geração solar e eólica reduz a dependência de combustíveis importados;

- projetos de armazenamento e modernização das redes recebem uma justificativa adicional;

- a segurança energética é cada vez mais interpretada como diversificação, e não apenas como aumento da produção de petróleo e gás.

É por isso que, no horizonte de alguns anos, as carteiras de energia mais equilibradas, que combinam o setor tradicional de energia, eletricidade, infraestrutura e capacidades de baixo carbono, podem se beneficiar ainda mais do que apostas extremas "somente em petróleo" ou "somente em energias renováveis".

O que isso significa para investidores e participantes do setor energético global

Em 15 de março de 2026, podem ser destacadas algumas conclusões básicas para o mercado energético global. Primeiro, o petróleo, gás e produtos petrolíferos novamente se tornaram o principal mecanismo de transmissão da geopolítica para a inflação. Em segundo lugar, o mercado de gás europeu entra na temporada de injeção com uma posição inicial vulnerável. Em terceiro lugar, refinarias, infraestrutura de GNL, eletricidade e capacidades de geração flexível recebem um novo prêmio de investimento.

Os principais pontos de referência para investidores, empresas de petróleo, refinarias, traders de gás e participantes do setor elétrico nas próximas semanas incluem:

- d dinâmica do petróleo Brent e a sustentabilidade dos preços acima de $100 por barril;

- velocidade de recuperação dos fluxos globais de petróleo, GNL e produtos petrolíferos;

- taxas de injeção de gás na UE e a reação do TTF à competição por GNL;

- margem de refino no diesel, gasolina e combustível de aviação;

- medidas políticas dos países para conter tarifas e preços dos combustíveis;

- novos sinais de demanda por eletricidade, carvão, gás e energias renováveis.

A conclusão para o setor energético global é simples: o mercado entrou em uma fase onde não apenas estoques de petróleo e gás são valorizados, mas também a capacidade de entregar energia rapidamente, refinar matéria-prima, equilibrar o sistema energético e proteger o consumidor de choques de preços. É essa lógica que determinará o comportamento do petróleo, gás, energia, refinarias, mercado de produtos petrolíferos, carvão e energias renováveis nas próximas semanas.