Notícias do setor de petróleo, gás e energia – quinta-feira, 26 de fevereiro de 2026: risco de escalada em torno do Irã, dinâmica Brent/WTI e fluxos recordes de GNL para a Europa

O setor global de energia entra no final da temporada de inverno sob a influência de duas forças contrastantes: por um lado, um aumento na prima de risco devido à tensão no Oriente Médio e potenciais ameaças à logística na região do Estreito de Ormuz; por outro, sinais de excesso de oferta e estatísticas de reservas que diminuem as expectativas otimistas.

Para os investidores, isso significa que o petróleo, gás, eletricidade e produtos petrolíferos serão negociados não tanto “por tendência”, mas “por manchetes” e dados reais (reservas, entregas, operação de refinarias, fatores climáticos, importação de GNL).

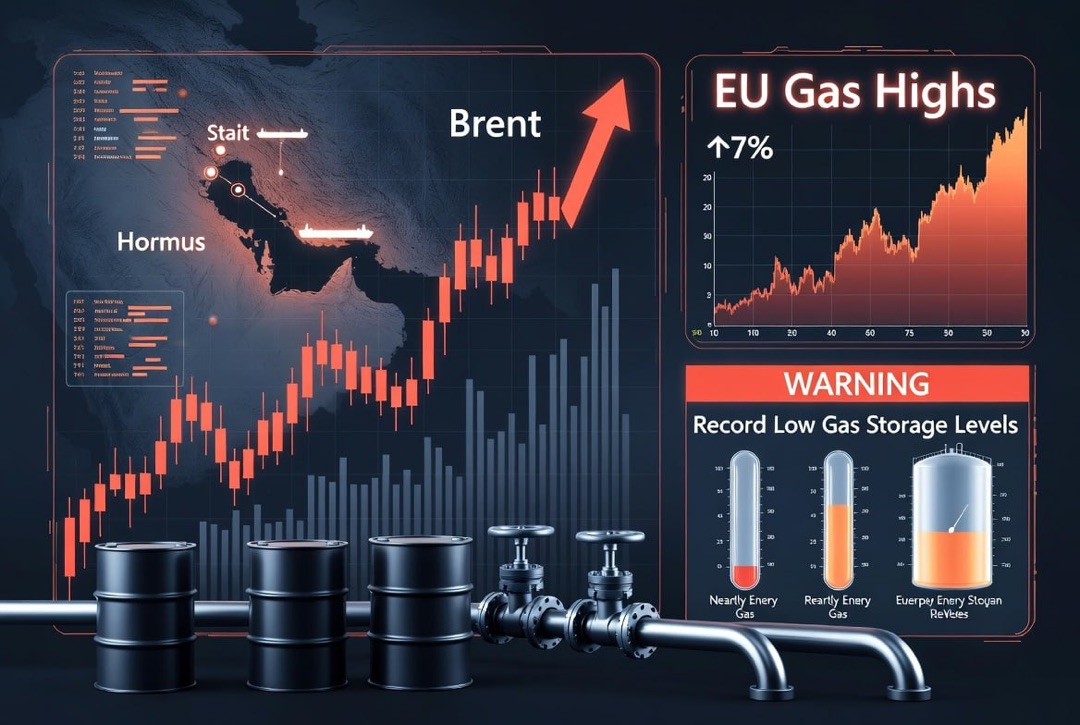

Petróleo: Brent e WTI sob pressão das estatísticas de reservas, mantendo a prima geopolítica

Os preços do Brent e do WTI continuam a ser sensíveis aos dados americanos sobre reservas de petróleo e sinais de grandes produtores. O mercado está simultaneamente processando:

- dynamics de reservas e entregas nos EUA, que podem rapidamente “consumir” a prima geopolítica, se os dados indicarem um superávit;

- expectativas em relação ao OPEC+ e possíveis ajustes nas cotas/restrições voluntárias mais próximo da primavera;

- prima de risco devido à incerteza em torno do Irã e das rotas de entrega.

A conclusão prática para os participantes do mercado de petróleo é que a volatilidade atual não anula o ponto crítico de 2026 — o equilíbrio entre oferta e demanda no segundo trimestre será determinado pelas taxas de crescimento da produção fora do OPEC+ e pela disciplina do próprio grupo.

OPEC+ e Oriente Médio: cenários de oferta “asegurada” e risco para as rotas

Diante das discussões sobre potenciais aumentos limitados na produção pelo OPEC+, o mercado recebeu sinais adicionais de que os maiores exportadores estão prontos para aumentar as entregas como uma forma de mitigação contra interrupções. Isso aumenta a percepção de que, no curto prazo, a oferta pode se tornar mais elástica.

Para os preços do petróleo, é criticamente importante qual dos cenários se tornará a base:

- Cenário de desescalada: a prima geopolítica se reduz, enquanto o foco é deslocado para as reservas, operação de refinarias e taxas de demanda.

- Cenário de escalada limitada: o mercado mantém a prima, mas ela é “atenuada” por barris adicionais e aumento das exportações de países com capacidade ociosa.

- Cenário de choque logístico: qualquer ameaça ao tráfego no Estreito de Ormuz imediatamente eleva a prima, refletindo não apenas no Brent/WTI, mas também nos fretes, seguros e diferenciais de tipos.

Do ponto de vista de gestão de riscos, este é um ambiente onde a hedge de petróleo e produtos petrolíferos (diesel, gasolina, querosene) novamente se torna uma ferramenta chave para empresas de combustíveis e traders.

Gás e GNL: Europa absorve volumes, EUA reforçam função de fornecedor, Ásia – demanda mais amena

O mercado de gás no final de fevereiro está sendo moldado pela demanda de inverno e pela redistribuição global de GNL. A principal característica da temporada é a alta atratividade da Europa para fluxos spot e o crescente papel dos EUA como fonte principal de moléculas.

Drivers chave para 26 de fevereiro:

- A importação de GNL pela Europa está próxima de valores recordes para o mês, estabilizando o equilíbrio e reduzindo o risco de picos de preço em clima ameno.

- A concorrência branda da Ásia no mercado spot aumenta a probabilidade de que os armazéns europeus e as carteiras dos traders sejam reabastecidas de forma mais ativa.

- Novas ligações comerciais entre traders e majors nos EUA/Europa fortalecem a abordagem “portfólios” para as entregas: flexibilidade é mais importante do que estar vinculado a um único destino.

Para investidores em gás e energias renováveis, este é um sinal importante: o acesso sustentável ao GNL diminui o risco de preços extremos na eletricidade na Europa, mas ao mesmo tempo aumenta a importância da infraestrutura — terminais, interconectores e corredores de suprimentos “verticais”.

Refinarias e produtos petrolíferos: temporada de manutenções, margem sob pressão do diesel, foco no equilíbrio da gasolina

O segmento de refino de petróleo no final do inverno entra tradicionalmente em um período de manutenções programadas nas refinarias. Isso gera um conjunto típico de consequências para os produtos petrolíferos:

- redução na operação das refinarias temporariamente limita a oferta e apoia determinados “cracks”;

- diesel/gasóleo em várias regiões demonstra dinâmica mais fraca, o que pode pressionar a margem total de refino;

- gasolina começa gradualmente a “captar” a atenção do mercado à medida que a demanda aumenta na primavera, especialmente nos EUA.

Para as empresas de combustíveis e traders, este é um mercado em que é importante gerenciar os estoques de produtos petrolíferos e os diferenciais: em um cenário de petróleo moderado, os spreads de diesel e gasolina podem mudar a rentabilidade da cadeia mais rápido do que o próprio preço do Brent.

Eletricidade e energias renováveis: aceleração dos processos de aprovações, questões de redes e armazenamento

O setor de energia e energias renováveis na Europa continua a se mover na lógica de “aceleração de projetos — prioridade para a rede”. Na pauta estão a simplificação dos procedimentos para geração renovável e a busca por um equilíbrio entre a taxa de entrada de capacidades e as limitações da infraestrutura de rede.

Tres ênfases práticas para o mercado de eletricidade:

- Reforma de permissões para energias renováveis aumenta a probabilidade de uma entrada mais rápida de novos projetos (geração solar e eólica) em algumas jurisdições.

- Limitações da rede se tornam o principal “gargalo”: estão sendo discutidos modelos onde novos projetos de energia renovável recebem menos privilégios de rede em zonas congestionadas.

- BESS/armazenamento (sistemas de baterias) estão passando de “opção” para “necessidade” para suavizar o perfil e reduzir a volatilidade de preços no mercado spot.

Para investidores no setor energético, essa mudança de capital de “geração limpa” para a combinação “geração + rede + armazenamento”, bem como o aumento do valor das capacidades flexíveis e serviços de balanceamento, é crucial.

Carvão e combustíveis industriais: o papel da geração básica e a prima regional pela confiabilidade

Apesar da expansão das energias renováveis, o carvão mantém sua relevância em várias redes de energia como fonte de geração básica e seguro durante períodos de baixa produção eólica/solar. No final do inverno, a demanda por carvão e combustíveis industriais alternativos é sustentada:

- pela necessidade de garantir a confiabilidade das redes de energia;

- fatores climáticos e carga de pico;

- sinais de preços no gás (especialmente em casos de volatilidade do GNL).

Para os participantes do mercado de carvão e empresas de energia, o contexto regional permanece pivotal: a logística, a qualidade do combustível e as restrições às emissões moldam prêmios/descontos mais fortemente do que a “preço médio global”.

Riscos e oportunidades para investidores: o que observar em 26 de fevereiro

No atual modo “headline-driven”, faz sentido para investidores e participantes profissionais do setor de energia focalizar um conjunto de indicadores que se convertem mais rapidamente em movimentos de preços de petróleo, gás e eletricidade:

- dados de reservas de petróleo e produtos petrolíferos nos EUA (matéria-prima, gasolina, destilados) — indicador de equilíbrio de curto prazo;

- sinais do OPEC+ sobre cotas e limitações voluntárias — ancla das expectativas para os próximos 2-3 meses;

- fluxos spot de GNL e guerra competitiva Europa/Ásia — chave para os preços do gás e da eletricidade;

- manutenções nas refinarias e margem de refino — driver para diesel, gasolina e querosene;

- soluções de rede e regulação de energias renováveis — fator para avaliações de longo prazo de ativos de eletricidade.

Conclusão: o mercado de energia entre “reserva de oferta” e a geopolítica frágil

Para 26 de fevereiro de 2026, o mercado global de petróleo e gás parece ao mesmo tempo resiliente e vulnerável: as estatísticas de reservas e a potencial “reserva de oferta” dos grandes exportadores esfriam os preços, no entanto a geopolítica e os gargalos logísticos podem rapidamente trazer de volta a prima de risco. No gás e GNL, a capacidade da Europa de absorver volumes continua a ser um apoio chave, o que reduz o risco de estresse energético, mas aumenta a importância da infraestrutura e da flexibilidade.

Para investidores e empresas do setor de energia, a estratégia ideal é combinar disciplina em estoques e hedges (petróleo, produtos petrolíferos, gás) com uma participação seletiva nas tendências estruturais: modernização de refinarias, desenvolvimento de cadeias de GNL, redes e armazenamento para o setor elétrico, além de projetos de energias renováveis em áreas com regras de conexão previsíveis.