Crise do Hormuz, aumento dos preços do petróleo e mercado de gás tenso formam uma nova realidade na energia global e decisões de investimento 28 de abril de 2026

O complexo de combustíveis e energia global entra na terça-feira, 28 de abril de 2026, em um estado de alta volatilidade. O principal tema do dia para investidores, companhias petrolíferas, participantes do mercado de energia, traders de combustíveis, refinarias e produtores de eletricidade é a persistente tensão em torno das fornecimentos através do Estreito de Hormuz. Este fator continua a determinar a dinâmica do petróleo, gás, GNL, derivados de petróleo, carvão, eletricidade e fontes de energia renovável no mercado global.

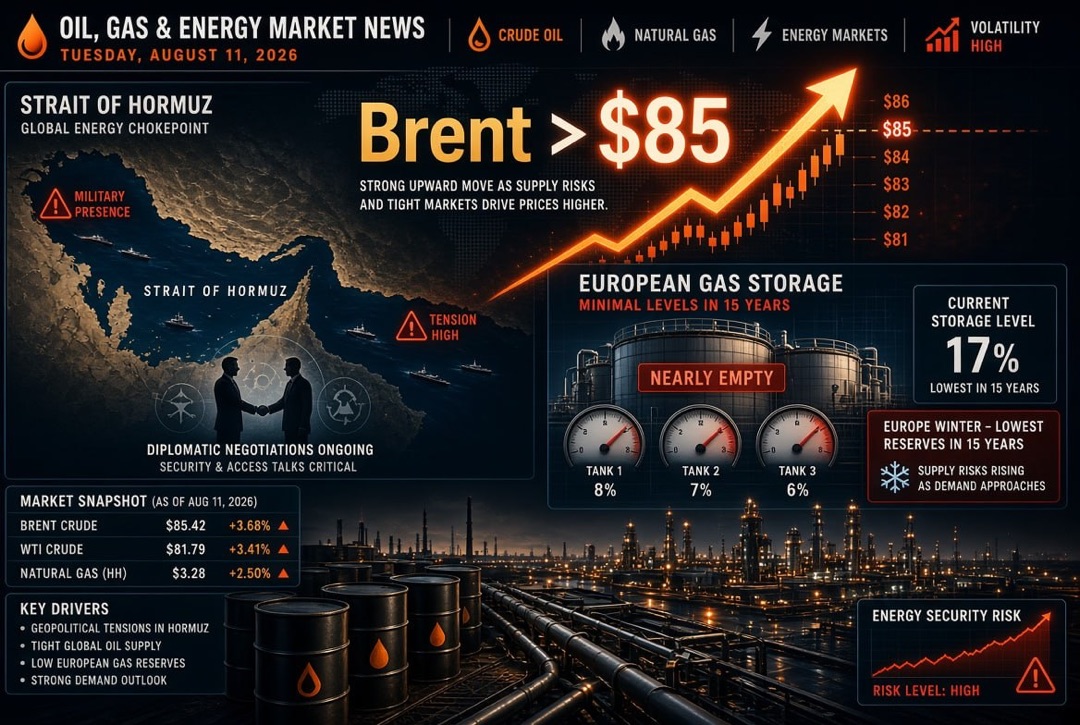

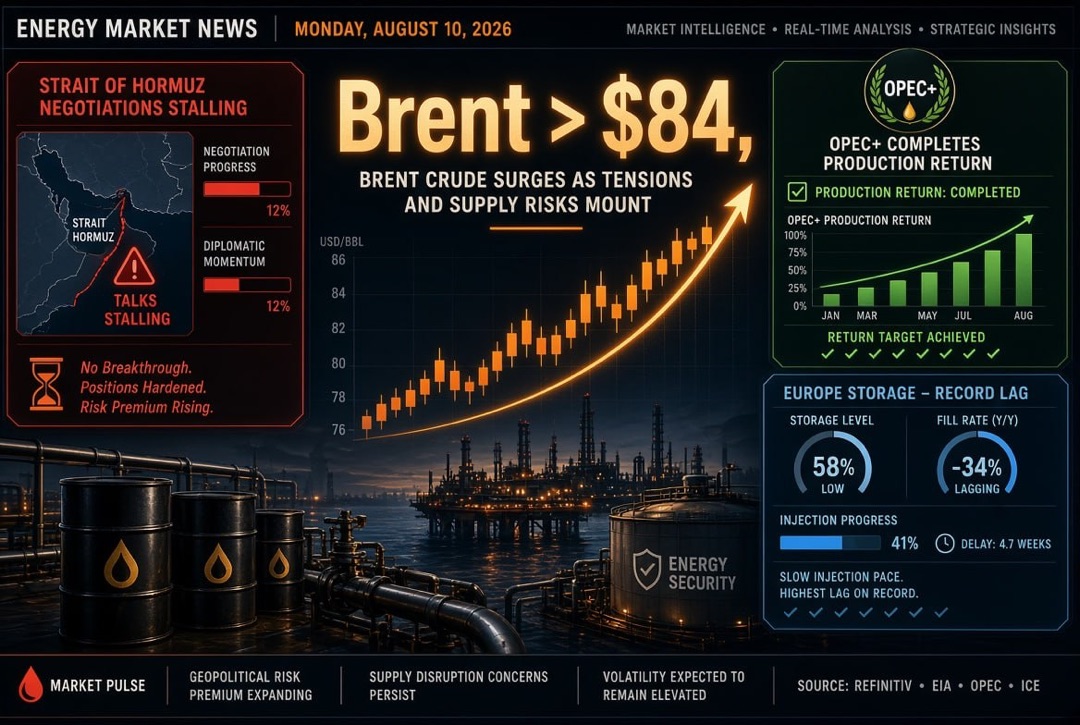

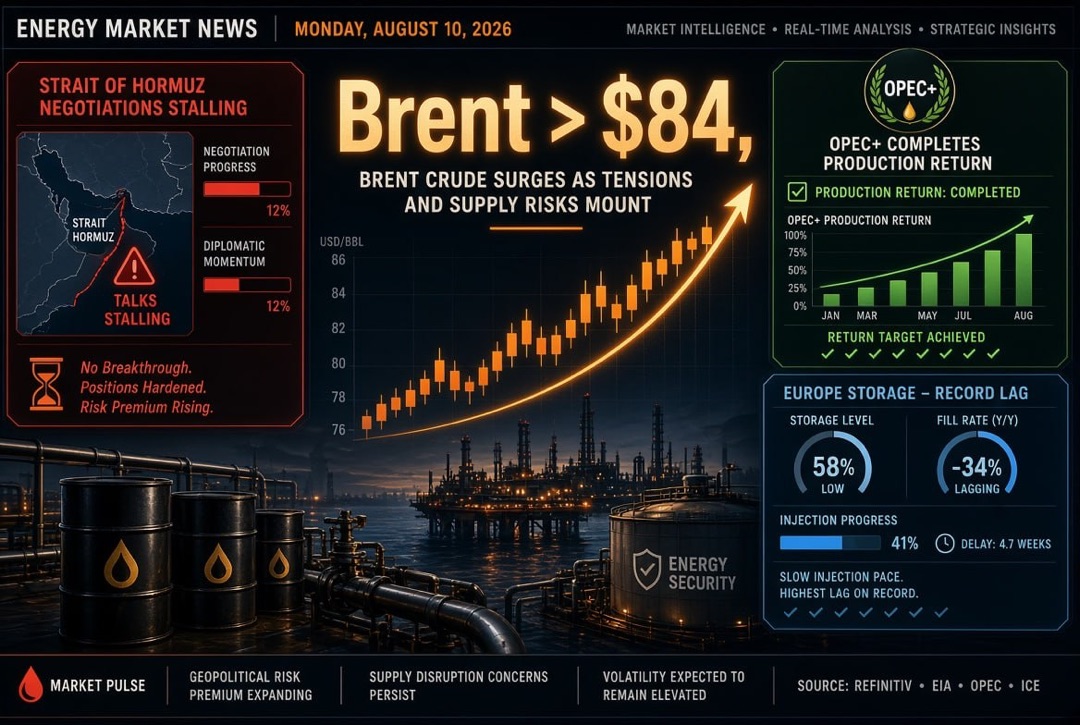

Após várias semanas de interrupções na logística do Oriente Médio, o mercado do petróleo permanece em uma zona de alta prima geopolítica. O Brent é negociado perto de níveis acima de 100 dólares por barril, enquanto o WTI se mantém em torno da faixa média de 90 dólares, e os participantes do mercado cada vez mais avaliam não apenas o custo da matéria-prima, mas também o risco de escassez de diesel, querosene de aviação, gás liquefeito e geração estável de energia. Para o público global de investidores, isso significa uma coisa: a energia novamente se torna um indicador chave da inflação, resiliência industrial e lucratividade corporativa.

Petróleo: o mercado antecipa um longo período de matéria-prima cara

O mercado de petróleo continua a ser o elemento central da agenda global de energia. A oferta restrita da região do Golfo Pérsico, as interrupções na logística de petroleiros e a cautela dos compradores mantêm os preços do petróleo em alta. Diferente dos saltos de curto prazo dos anos anteriores, o atual aumento é visto pelos investidores como mais estrutural: o problema envolve não apenas a produção, mas também as rotas de exportação, seguros, fretes, refino e preços finais dos derivados de petróleo.

Fatores-chave para o mercado de petróleo em 28 de abril de 2026:

- manutenção de uma alta prima geopolítica nas cotações do Brent e WTI;

- escassez de barris do Oriente Médio no mercado mundial;

- aumento do papel dos EUA como fornecedor de petróleo e derivados para a Ásia, Europa e América Latina;

- aumento das previsões de preços do petróleo por parte de grandes bancos de investimento;

- risco de pressão adicional sobre a inflação em países importadores de recursos energéticos.

Para as companhias petrolíferas, a situação atual cria um efeito duplo. Por um lado, os altos preços sustentam os fluxos de caixa dos ativos de extração. Por outro, o petróleo caro diminui a demanda, intensifica a pressão política sobre a indústria e aumenta a probabilidade de regulação da exportação, estoques e preços internos de combustíveis.

Gás e GNL: o Estreito de Hormuz se tornou o principal gargalo

O mercado de gás natural e GNL está passando por um dos períodos mais difíceis dos últimos anos. As interrupções nos fornecimentos através do Estreito de Hormuz são particularmente sensíveis para o mercado global de gás natural liquefeito, uma vez que uma parte significativa do GNL do Oriente Médio tradicionalmente se dirigia para a Ásia. Compradores no Japão, Coreia do Sul, China, Índia e países do Sudeste Asiático são forçados a competir por cargas alternativas dos EUA, África, Austrália e outros centros exportadores.

Na Europa, a situação também permanece tensa. Mesmo com uma demanda de gás mais moderada em alguns países, a questão do preenchimento dos estoques antes da próxima temporada de inverno se torna mais cara. Para alcançar níveis confortáveis de estoques, a Europa precisa atrair GNL de forma mais agressiva, mas a concorrência com a Ásia eleva o custo dessas entregas.

Principais conclusões para o mercado de gás:

- O GNL continua sendo um recurso estratégico para a segurança energética.

- A Ásia intensifica a competição por entregas flexíveis da bacia atlântica.

- Os estoques de gás europeus se tornam um fator de risco de preços já na primavera.

- O gás caro aumenta o interesse por carvão, energia nuclear, energia hidrelétrica e fontes de energia renováveis.

Derivados de petróleo e refinarias: a margem de refino permanece alta

O setor de refino de petróleo se tornou um dos principais beneficiários do atual choque energético. A escassez de destilados médios — diesel, querosene de aviação e frações de calefação — mantém altas margens para as refinarias. As fábricas localizadas fora das zonas de interrupção e com acesso a matéria-prima estável ganham posições especialmente fortes.

Refinarias americanas, processadores asiáticos e grandes usinas voltadas para exportação conseguem vantagens devido ao aumento da demanda por diesel e querosene de aviação. No entanto, para os consumidores de derivados de petróleo, a situação é muito mais complicada: transporte, aviação, indústria e agricultura enfrentam aumento de custos.

Para investidores no setor de refino de petróleo, três indicadores são atualmente importantes:

- spreads entre petróleo bruto e derivados;

- disponibilidade de matéria-prima para refinarias na Ásia, Europa e EUA;

- volumes de exportação de diesel, gasolina e querosene de aviação em maio e junho.

Se os fornecimentos através do Estreito de Hormuz não se normalizarem, os derivados de petróleo podem permanecer como um fator inflacionário mais forte do que o próprio petróleo. Isso é especialmente importante para países com alta proporção de importação de combustíveis.

Eletricidade: gás caro altera o balanço de geração

O mercado global de eletricidade responde à crise energética com um aumento na utilização de capacidade de reserva. Países dependentes da geração a gás enfrentam uma volatilidade mais acentuada nos preços atacadistas. Onde a geração de eletricidade se apoia na energia hidrelétrica, energia nuclear, carvão ou uma significativa proporção de fontes renováveis, o impacto no preço é mais suave.

Esse contraste é especialmente notável na Europa. Sistemas de energia dependentes de gás estão sob pressão, enquanto países com uma energia hidrelétrica desenvolvida, geração nuclear ou uma grande proporção de capacidades solares e eólicas recebem um efeito de proteção. Para as empresas, isso se torna um fator de competitividade: o custo da eletricidade impacta diretamente a metalurgia, química, logística, data centers e produção industrial.

Em uma perspectiva global, o setor elétrico entra em uma fase onde não apenas o preço do megawatt-hora é importante, mas também a confiabilidade da geração. Os investidores estão cada vez mais avaliando os sistemas de energia pela capacidade de passar por períodos estressantes sem oscilações bruscas nas tarifas.

Fontes Renováveis: a crise energética intensifica o interesse em fontes renováveis

A energia renovável recebe um novo impulso em meio aos altos preços do petróleo e do gás. Projetos solares, eólicos e hidrelétricos tornam-se não apenas uma ferramenta climática, mas também um meio econômico de proteção contra a inflação importada. Para países dependentes de fornecimentos de gás e derivados de petróleo, as energias renováveis são cada vez mais vistas como parte da estratégia de independência energética.

No entanto, o crescimento acelerado das energias renováveis não elimina as limitações sistêmicas. A geração solar cria um excesso de oferta durante o dia, mas exige armazenadores e capacidade de reserva pela manhã e à noite. A geração eólica depende das condições climáticas. A energia hidrelétrica é eficaz com recursos hídricos suficientes, mas vulnerável a secas.

Assim, o modelo mais resistente se torna um sistema energético combinado:

- Fontes renováveis como fonte de geração básica barata em momentos favoráveis;

- usinas a gás e carvão como reserva para picos de demanda;

- energia nuclear e hidrelétrica como componente estabilizador;

- armazenadores de energia e redes como base infraestrutural da nova eletricidade.

Carvão: demanda sustentada pela Ásia e por cargas de pico

Apesar da tendência de descarbonização de longo prazo, o carvão continua a ser uma parte importante do balanço energético mundial. O aumento da demanda por eletricidade na Ásia, o calor, a carga industrial e o gás caro sustentam o uso da geração de carvão. A Índia já está aumentando a produção em usinas a carvão e gás para cobrir picos recordes de consumo de eletricidade.

Para o mercado de carvão, isso significa a manutenção de uma demanda sólida, especialmente em países onde o sistema energético deve garantir geração acessível e contínua. Ao mesmo tempo, a pressão política sobre o carvão permanece: novos investimentos em ativos de carvão são avaliados com cautela, e bancos e fundos estão cada vez mais exigindo uma estratégia clara de redução das emissões.

O setor carbonífero em 2026 está entre duas forças: a necessidade de curto prazo de geração confiável e o curso de longo prazo para reduzir a carga de carbono. Para investidores, este é um mercado não de rápido crescimento, mas uma seleção pontual de ativos com demanda sustentável, vantagem logística e riscos ambientais controlados.

Transações corporativas no setor de energia: grandes empresas compram a base de recursos

Em meio ao choque energético, grandes empresas de petróleo e gás estão buscando fortalecer sua base de recursos e acesso à infraestrutura de exportação. Transações nos setores upstream e GNL tornam-se especialmente significativas, uma vez que investidores reavaliam não apenas a transformação verde, mas também a acessibilidade física do petróleo e do gás.

Um exemplo notável é a grande transação da Shell para adquirir a canadense ARC Resources. Para o mercado, isso é um sinal de que companhias energéticas internacionais estão dispostas a pagar por ativos com reservas, produção de gás e proximidade à infraestrutura de GNL. Em condições de fornecimentos instáveis do Oriente Médio, a América do Norte se torna um dos principais centros de segurança energética.

A lógica corporativa no setor de energia está mudando:

- ativos com baixo custo de extração ganham valor;

- cresce o interesse pelo gás como combustível de transição;

- infraestrutura de GNL se torna uma vantagem estratégica;

- as empresas aumentam o controle sobre a cadeia do fornecimento à exportação.

No que prestar atenção para investidores em 28 de abril de 2026

Para investidores, o setor global de energia continua a ser um dos principais mercados das próximas semanas. A principal questão é se o sistema energético mundial conseguirá restaurar fornecimentos normais através do Estreito de Hormuz ou se o mercado entrará em um período mais longo de escassez e logística cara.

Os pontos de atenção para a terça-feira, 28 de abril de 2026, incluem:

- dynamics do Brent e WTI perto de níveis psicologicamente importantes;

- condição dos fornecimentos de petróleo, gás e GNL do Oriente Médio;

- margem das refinarias para diesel, gasolina e querosene de aviação;

- nível de estoques de gás na Europa e competição pelo GNL com a Ásia;

- aumento da demanda por carvão e geração a gás durante períodos de pico;

- aceleração de investimentos em energias renováveis, redes e armazenadores de energia;

- transações corporativas no setor de petróleo e gás e reavaliação de ativos de recursos.

A principal conclusão do dia: as notícias do setor de petróleo, gás e energia estão moldando não apenas a agenda setorial, mas também a macroeconômica. O petróleo caro, o mercado de gás tenso, as altas margens dos produtos derivados de petróleo, o crescimento do papel das refinarias, o retorno do carvão em períodos de demanda máxima e a aceleração das energias renováveis criam um cenário complexo, mas cheio de oportunidades de investimento. Para os participantes do mercado de energia, 28 de abril de 2026 se torna um dia em que a segurança energética novamente se torna uma prioridade na economia global.