O Setor de Energia e Combustíveis Global Entra em Maio com Alta Volatilidade: Petróleo, Gás, Produtos Derivados, Eletricidade, Energias Renováveis e Carvão Voltando a Ser Indicadores Chave da Economia Global, sexta-feira, 1º de maio de 2026

Em 1º de maio de 2026, o complexo energético global se encontra em uma das fases mais tensas dos últimos anos. Investidores, empresas de petróleo, traders de combustíveis, refinarias, participantes do mercado de gás, eletricidade, energias renováveis e carvão estão avaliando não apenas as cotações das matérias-primas, mas também a resiliência de toda a infraestrutura energética. O principal fator do dia são os riscos persistentes de interrupções no fornecimento através do Oriente Médio, que aumentaram a volatilidade do petróleo, alteraram o equilíbrio do GNL e sustentaram a margem de refino.

O mercado de energia demonstra novamente que o setor energético não é apenas uma indústria de produção de recursos, mas sim a base da inflação global, atividade industrial, transporte, logística e decisões de investimento. Para os investidores globais, a agenda atual é significativa em diversas dimensões: a dinâmica do Brent e WTI, a resiliência da OPEP+, o custo do gás na Europa e na Ásia, a escassez de produtos derivados de petróleo, a demanda por eletricidade, o desenvolvimento de energias renováveis e o papel do carvão na geração básica de energia.

Petróleo: o mercado ainda sob a influência do prêmio geopolítico

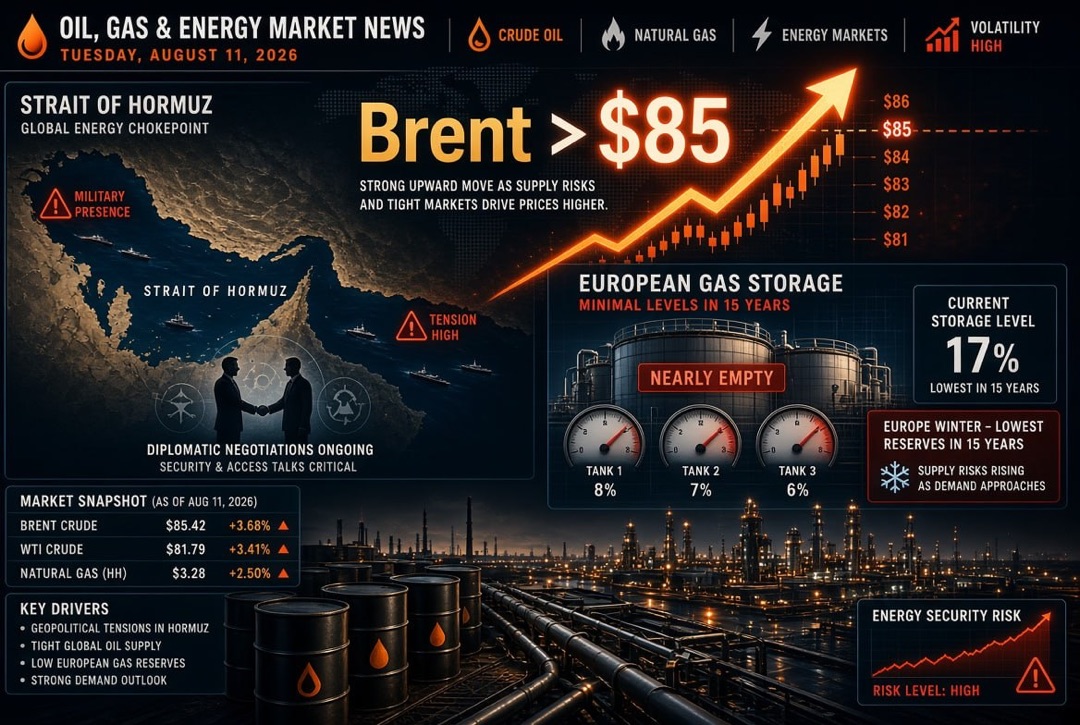

O mercado de petróleo encerra abril e entra em maio em um estado de elevada nervosidade. Após um salto acentuado nas cotações do Brent, que superou máximas históricas, o mercado se corrigiu parcialmente, mas a própria estrutura de preços permanece tensa. Para os participantes do setor de energia, isso significa que o petróleo deixou de ser negociado apenas com base nas expectativas de demanda e estoques: um prêmio geopolítico significativo novamente está embutido no preço.

Fatores chave para o mercado de petróleo:

- riscos de interrupções no fornecimento de matérias-primas e produtos derivados de petróleo através do Oriente Médio;

- insegurança em relação às rotas de transporte e ao seguro de transporte de petroleiros;

- expectativas sobre as decisões da OPEP+ em relação à produção para junho;

- aumento no custo de combustíveis para aviação, transporte rodoviário e indústria;

- preocupações de que um petróleo caro possa pressionar o consumo e o crescimento econômico.

Para as empresas de petróleo, preços elevados sustentam os fluxos de caixa, mas para a economia global isso cria o risco de um novo impulso inflacionário. Se o petróleo permanecer em níveis elevados, a pressão sobre o transporte, a indústria química, a agricultura e os preços ao consumidor aumentará.

OPEP+ e o equilíbrio da oferta: o mercado aguarda sinais sobre as cotas de junho

A OPEP+ continua sendo um dos elementos centrais da agenda global de petróleo e gás. Apesar da tensão dentro da aliança e das mudanças na composição dos membros, o mercado presume que o mecanismo de coordenação da produção será mantido. Nesse sentido, um possível aumento nas cotas de junho é percebido pelos investidores mais como um sinal político e técnico do que como uma solução imediata para o problema da escassez física da oferta.

Para o mercado de petróleo, três cenários são importantes:

- Cenário Base: A OPEP+ aumenta cautelosamente as cotas, mas os fornecimentos reais permanecem limitados por logística e geopolítica.

- Cenário Altista: As interrupções persistem por mais tempo do que o esperado, o Brent se mantém em altos níveis, enquanto os produtos derivados valorizam-se mais rapidamente do que o petróleo bruto.

- Cenário Baixista: As rotas de transporte se estabilizam, a oferta se recupera e a demanda começa a diminuir devido aos altos preços.

Para os investidores no setor de energia, a principal questão não é apenas o volume das cotas anunciadas, mas também a capacidade dos produtores de realmente entregar petróleo ao mercado. A acessibilidade física dos barris é agora mais importante do que as metas de produção formais.

Gás e GNL: Europa e Ásia disputam fornecimentos flexíveis

O mercado de gás também continua sob o foco. O aumento dos preços do GNL e a expansão do spread entre o Henry Hub americano, os centros europeus e os mercados de importação asiáticos demonstram o quão sensível se tornou o sistema global de gás a interrupções na logística marítima. Para a Europa, o gás natural é um recurso criticamente importante para a indústria, aquecimento e balanceamento do setor elétrico.

A demanda por GNL é sustentada por várias direções:

- A Europa busca garantir estoques antes da próxima temporada de aquecimento;

- A Ásia compete por carregamentos de GNL em meio à demanda industrial e riscos climáticos;

- As empresas de energia utilizam o gás como reserva para sistemas elétricos com alta participação de energias renováveis;

- Os produtores de fertilizantes e químicos são sensíveis ao aumento dos preços do gás como matéria-prima.

Para as empresas de gás e exportadores de GNL, a situação atual cria uma janela de preços elevados. Para os consumidores, ao contrário, isso significa aumento de custos, risco de redução de margens e pressão crescente sobre os orçamentos governamentais por meio de subsídios e medidas de apoio.

Refinarias e produtos derivados: a refinação torna-se o principal beneficiário da escassez

No mercado de produtos derivados de petróleo, o papel das refinarias se fortaleceu consideravelmente. O diesel, a gasolina e o querosene de aviação estão se valorizando mais rapidamente do que em condições normais, pois as interrupções no fornecimento afetam não apenas o petróleo, mas também o combustível pronto. O segmento de combustível de aviação continua sendo particularmente sensível: as restrições no transporte e a escassez de determinados fluxos aumentam os prêmios sobre o querosene na Europa e na Ásia.

Para as refinarias, isso cria um quadro ambíguo. Por um lado, spreads elevados aumentam a rentabilidade da refinação. Por outro lado, o custo das matérias-primas, logística, seguro, restrições regulatórias e a possível intervenção estatal aumentam os riscos operacionais.

Tendências-chave nos produtos derivados:

- A margem de refinação nos EUA permanece forte devido à demanda por exportação de combustíveis;

- As refinarias europeias enfrentam matérias-primas mais caras e concorrência por fornecimentos;

- O diesel e o querosene de aviação continuam a ser os mais sensíveis a interrupções;

- Os governos podem expandir isenções fiscais e subsídios de combustível para conter a inflação.

Eletricidade: a demanda cresce devido ao clima, à indústria e aos data centers

O mercado global de eletricidade está cada vez mais dependente de novos centros de consumo. Além da indústria e da população, data centers e inteligência artificial se tornam um motor poderoso. Para o setor energético, isso significa aumento da demanda básica, maior carga nas redes e um crescimento do interesse pela geração de gás, energia nuclear, baterias e contratos de longo prazo para energias renováveis.

A eletricidade se torna uma classe de investimento separada dentro do setor de energia. Se antes os investidores avaliavam principalmente a extração de petróleo e gás, agora redes, transformadores, geração, armazenamento, centros de dados e a flexibilidade dos sistemas de energia estão recebendo cada vez mais atenção.

Para países com demanda rapidamente crescente por eletricidade, três tarefas principais se destacam: garantir geração suficiente, modernizar redes e evitar um aumento acentuado nas tarifas para a indústria e a população.

Energias Renováveis e Transição Energética: Aceleração em Meio a Hidrocarbonetos Caros

O aumento dos preços do petróleo e gás paradoxalmente intensifica o interesse por energias renováveis. A energia solar, projetos eólicos, baterias de armazenamento e geração distribuída não se tornam apenas uma solução climática, mas também uma alternativa segura em termos energéticos. Para muitos países, as energias renováveis representam uma forma de reduzir a dependência de combustíveis importados e diminuir a vulnerabilidade a choques geopolíticos.

No entanto, o crescimento rápido das energias renováveis não elimina a necessidade de capacidades de reserva. A geração solar e eólica requer equilíbrio, o que significa que gás, hidrelétricas, usinas nucleares, sistemas de armazenamento e demanda gerida se tornam parte de um único modelo de sistema energético. Os investidores estão avaliando cada vez mais não apenas projetos individuais de energias renováveis, mas toda a cadeia: geração, armazenamento, rede, previsão, gestão de carga e contratos corporativos de fornecimento de eletricidade.

Carvão: redução do papel de longo prazo, mas manutenção da importância de curto prazo

Apesar da transição energética global, o carvão continua sendo um elemento importante no setor elétrico mundial. Nos países asiáticos, a geração a carvão ainda fornece uma parte significativa da carga básica, especialmente em períodos de calor, aumento da demanda industrial e disponibilidade limitada de gás. Isso torna o carvão um recurso contraditório, mas ainda estratégico.

Para os investidores, é importante segmentar os horizontes de longo e curto prazo. A longo prazo, a participação do carvão no balanço energético mundial diminuirá sob a pressão da política climática e do desenvolvimento de energias renováveis. Mas, no curto prazo, o carvão continua a ser um recurso de reserva para os sistemas energéticos, especialmente onde redes e sistemas de armazenamento ainda não estão prontos para substituir a geração tradicional.

O que é importante para investidores e participantes do mercado energético

A sexta-feira, 1º de maio de 2026, proporciona ao setor energético global várias conclusões práticas. Em primeiro lugar, o petróleo e os produtos derivados permanecem os mais sensíveis à geopolítica. Em segundo lugar, o gás e o GNL se tornam novamente um indicador da segurança energética na Europa e na Ásia. Em terceiro lugar, as refinarias se beneficiam de margens elevadas, mas enfrentam riscos políticos e logísticos crescentes. Em quarto lugar, a eletricidade, as energias renováveis, redes e sistemas de armazenamento se transformam em um dos principais segmentos de investimento da década.

Nos próximos dias, os participantes do mercado devem acompanhar:

- a dinâmica do Brent e WTI após flutuações intra-diárias acentuadas;

- as decisões da OPEP+ sobre a produção e os comentários dos maiores produtores;

- o custo do GNL na Europa e na Ásia;

- as margens das refinarias para diesel, gasolina e querosene de aviação;

- as medidas dos governos para conter os preços dos combustíveis;

- a demanda por eletricidade por parte da indústria e dos data centers;

- novos investimentos em energias renováveis, redes e sistemas de armazenamento de energia.

A principal conclusão para a audiência global de investidores: o setor energético global entra em maio não como um setor de commodities tranquilo, mas como um sistema complexo de mercados interconectados. Petróleo, gás, produtos derivados, refinarias, eletricidade, energias renováveis e carvão estão sendo influenciados por um fator comum: a luta pela confiabilidade das fornecimentos em um ambiente de instabilidade geopolítica e crescente consumo de energia. Nesse cenário, empresas com logística flexível, balanço forte, acesso à infraestrutura e a capacidade de lucrar não apenas na extração, mas também na refinação, comércio, geração e gestão de sistemas de energia têm vantagem.