Visão detalhada dos eventos econômicos e relatórios corporativos para sábado, 9 de maio de 2026

Introdução breve: um dia sem negociações ativas, mas não sem sinais de mercado

Sábado, 9 de maio de 2026, é um dia de análise para os investidores, examinando dados já divulgados e se preparando para a nova semana de negociações. Para os mercados globais, este não é um dia clássico de Bolsa: as principais praças financeiras dos EUA, Europa, Japão e Rússia não realizam negociações padrão, e o calendário de relatórios corporativos de grandes empresas públicas é consideravelmente mais leve do que nos dias úteis.

No entanto, os eventos econômicos permanecem importantes. Investidores da CEI que atuam com ativos globais devem avaliar a agenda do sábado através de três blocos principais: a reação dos mercados aos dados de emprego dos EUA, as expectativas para os dados de inflação da China e o panorama corporativo após os relatórios das grandes empresas dos EUA, Europa e Ásia. Em foco estão o S&P 500, Euro Stoxx 50, Nikkei 225, MOEX, mercados de commodities, dólar, yuan, petróleo e rendimentos de títulos.

Quadro macroeconômico do dia: EUA definem o tom antes do fim de semana

O principal evento macroeconômico que molda o cenário para 9 de maio continua sendo a divulgação do relatório do mercado de trabalho dos EUA na sexta-feira. Os dados mostraram um crescimento de 115 mil empregos, enquanto a taxa de desemprego se manteve em 4,3%. Para os investidores, este é um sinal importante: a economia americana continua resiliente, mas o mercado de trabalho já não apresenta sinais de superaquecimento.

Esse equilíbrio sustenta o cenário em que o Federal Reserve pode manter as taxas de juros por mais tempo em seu nível atual. Para o mercado de ações, isso significa um contínuo interesse em empresas de qualidade com lucros sólidos, ao mesmo tempo em que limita o potencial de uma forte queda nos rendimentos dos títulos.

Principais conclusões para os investidores

- Um mercado de trabalho mais forte do que o esperado sustenta a demanda por ativos de risco.

- A taxa de desemprego estável reduz a probabilidade de uma forte deterioração na demanda do consumidor.

- A falta de um arrefecimento claro da economia pode manter o Fed longe de um afrouxamento rápido da política.

- Para o S&P 500 e Nasdaq, tanto a macroestatística quanto a qualidade das previsões corporativas são importantes.

Calendário de eventos econômicos para 9 de maio de 2026

O calendário macroeconômico de sábado é limitado. Nos EUA e na Europa, não há grandes divulgações do nível de CPI, PPI, vendas no varejo ou produção industrial. Na Rússia, o dia 9 de maio é feriado, portanto, a atividade no mercado local é reduzida. O foco se desloca para os dados a serem publicados mais perto do início da nova semana.

| Região | Evento | Importância para os mercados |

|---|---|---|

| EUA | Análise do relatório de emprego de abril | Impacto nas expectativas da taxa do Fed, dólar e S&P 500 |

| China | Expectativa de CPI e PPI de abril | Sinal de demanda, preços industriais e ciclo de commodities |

| Rússia | Dia de feriado, MOEX fechada | Liquidez local baixa, foco no cenário externo |

| Europa | Avaliação da dinâmica de sexta-feira e preparação para a nova semana | Impacto no Euro Stoxx 50, bancos e exportadores |

| Ásia | Foco na China e relatórios do Japão | Impacto no Nikkei 225, commodities e moedas |

China CPI e PPI: principal referência asiática para a nova semana

Para o ambiente global, uma das referências-chave se torna a expectativa pelos dados de inflação da China. O índice de preços ao consumidor da China e o índice de preços ao produtor são importantes não apenas para o yuan, mas também para os mercados de commodities, ações asiáticas, cotações de petróleo e empresas ligadas ao ciclo industrial.

Se o CPI da China permanecer moderado e o PPI continuar sua recuperação, os investidores poderão ver uma confirmação do cenário de uma leve recuperação industrial sem pressão inflacionária intensa. Para os ativos de commodities, isso é um sinal positivo, especialmente para petróleo, cobre, metais industriais e empresas ligadas à energia e infraestrutura.

O que observar nos dados chineses

- Dinamismo anual do CPI - reflete o estado da demanda interna.

- Dinamismo anual do PPI - mostra a pressão de custos na indústria.

- Relação entre PPI e preços de petróleo e gás - importante para o setor de energia e empresas de commodities.

- Reação do yuan - indicador de sentimentos sobre a China e mercados emergentes.

Mercados de ações: S&P 500, Euro Stoxx 50, Nikkei 225 e MOEX

Em 9 de maio, os investidores avaliam não as próprias negociações, mas a disposição do mercado após uma semana forte. O mercado americano continua sendo sustentado pelo setor de tecnologia, inteligência artificial e relatórios corporativos. O S&P 500 e o Nasdaq são sensíveis a dois fatores: expectativas sobre a taxa do Fed e dinâmica dos lucros das grandes empresas.

O Euro Stoxx 50 está em uma posição mais complicada: as ações europeias dependem da cotação do euro, do custo das commodities energéticas, da margem bancária e da demanda industrial. Se o petróleo permanecer elevado, isso pode aumentar a pressão sobre os consumidores de energia na Europa, mas sustentar empresas de petróleo e gás e de commodities.

O Nikkei 225 continua a se orientar pelos relatórios das empresas japonesas, a cotação do iene e a demanda global por ativos tecnológicos. Para a MOEX, o sábado, 9 de maio, é um dia não de negociação, mas de análise: investidores russos devem acompanhar o cenário externo, o petróleo, a cotação do rublo, a retórica de sanções e a dinâmica das commodities.

Relatórios corporativos: quase nenhum grande lançamento em 9 de maio

O calendário de relatórios corporativos para sábado, 9 de maio de 2026, é extremamente limitado. Entre as maiores empresas do S&P 500, Euro Stoxx 50, Nikkei 225 e MOEX, não há relatórios significativos exatamente nesse dia. Portanto, é mais importante para os investidores analisar os relatórios divulgados em 8 de maio e se preparar para os lançamentos de 10 a 11 de maio.

As empresas mais notáveis que moldam o panorama dos relatórios ao redor desta data incluem:

- Toyota Motor — o relatório anual é crucial para avaliar o setor automobilístico global, a demanda na Ásia e a margem das montadoras.

- Sony Group — um indicador para o setor tecnológico e de consumo japonês, incluindo games, eletrônicos e mídia.

- Intesa Sanpaolo — um importante banco europeu que influencia a percepção do setor financeiro do Euro Stoxx 50.

- Enbridge — uma grande empresa de infraestrutura energética, sensível à dinâmica do petróleo, gás e fluxos de pipeline.

- NTT — um gigante de telecomunicações japonês, importante para avaliar o setor de defesa do Nikkei 225.

- State Bank of India — um dos principais bancos de mercados emergentes, refletindo o estado do ciclo de crédito na Ásia.

- OCBC — um grande banco de Cingapura, um indicador significativo da solidez financeira do Sudeste Asiático.

- Japan Tobacco — setor de consumo defensivo, dividendos e estabilidade do fluxo de caixa.

Próximos grandes relatórios: Aramco, ACWA Power, Petrobras e Constellation Energy

Após a pausa do sábado, a atenção dos investidores rapidamente se voltará para novos lançamentos corporativos. No domingo e na segunda-feira, o foco estará em grandes empresas dos setores energético, de serviços públicos, de commodities e de infraestrutura. Para o ambiente global, isso é especialmente importante em meio à alta volatilidade do petróleo e ao aumento da atenção à segurança energética.

- Aramco — um dos principais indicadores do mercado global de petróleo, políticas de dividendos e demanda por energia.

- ACWA Power — importante para avaliar a infraestrutura energética, geração e projetos em energia elétrica.

- Petrobras — um ativo chave de petróleo e gás da América Latina, sensível aos preços do petróleo e à regulamentação do governo.

- Constellation Energy — um representante significativo do setor energético dos EUA, incluindo geração nuclear e demanda de energia por data centers.

- Barrick Mining — referência para ouro, ações de commodities e estratégias defensivas.

- SoftBank — importante para avaliar o capital tecnológico japonês e o portfólio de capital de risco.

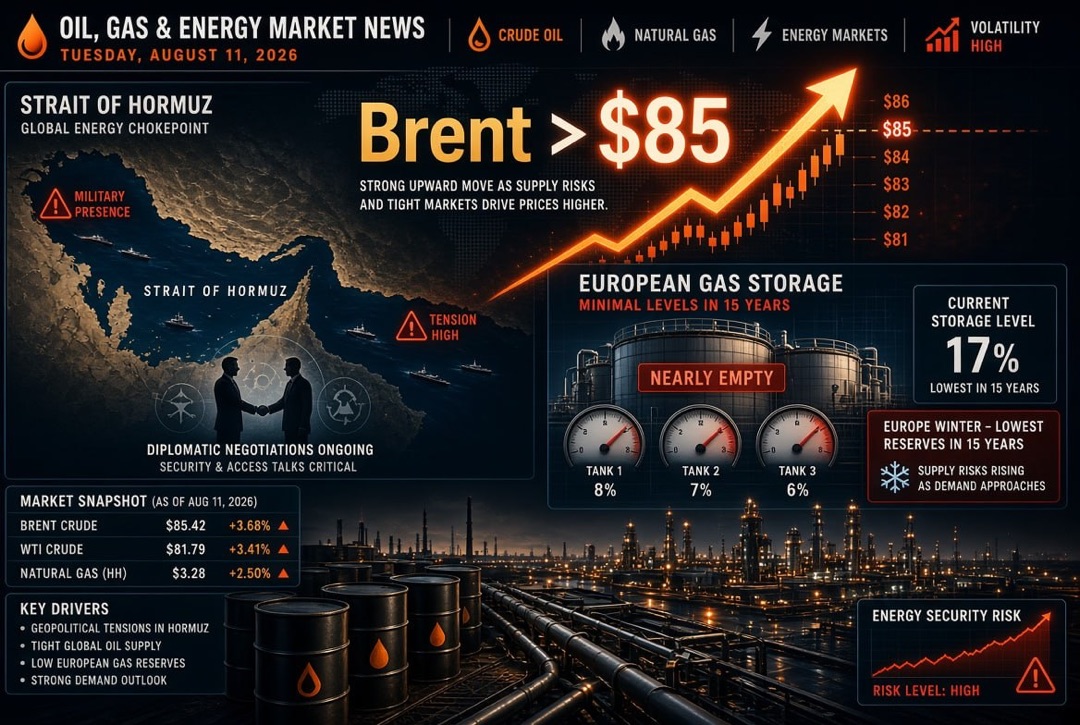

Commodities, petróleo e dólar: a geopolítica permanece um fator de mercado

Os mercados de commodities permanecem um dos principais canais de transmissão de risco para a economia global. Os altos preços do petróleo sustentam as empresas de energia, mas ao mesmo tempo aumentam os riscos inflacionários para os EUA, Europa e importadores de commodities. Para os investidores da CEI, isso é especialmente importante, pois petróleo e gás impactam as taxas de câmbio, as expectativas fiscais, as ações do setor de energia e a dinâmica da MOEX.

O dólar continua sensível às expectativas em relação à taxa do Fed. Se o mercado de trabalho dos EUA seguir mostrando resiliência, a moeda americana pode manter seu apoio, especialmente em relação a moedas de países com políticas monetárias mais suaves. Para o ouro e o bitcoin, isso cria um ambiente misto: há demanda defensiva, mas os altos rendimentos reais limitam o impulso de crescimento.

Riscos e oportunidades para investidores da CEI

Para investidores da CEI, o sábado, 9 de maio, é um dia não para transações ativas, mas para revisar portfólios. O mercado global entra na nova semana com vários fatores interligados: um mercado de trabalho americano sólido, expectativa de inflação da China, uma forte temporada de relatórios corporativos, petróleo alto e um mercado russo fechado.

O que verificar no portfólio

- A porção de ações de crescimento americanas após o forte movimento do S&P 500 e Nasdaq.

- A exposição ao setor de petróleo e gás e empresas de commodities.

- Riscos cambiais: dólar, euro, yuan e rublo.

- Posições em bancos europeus e exportadores.

- Dependência do portfólio em relação aos relatórios das grandes empresas de tecnologia.

- Ativos defensivos: ouro, títulos, ações com dividendos.

Conclusões do dia: pontos a serem observados pelo investidor

Sábado, 9 de maio de 2026, não apresenta um calendário denso de novas divulgações, mas estabelece uma importante pausa analítica entre a sólida estatística de sexta-feira dos EUA e a nova semana, onde os investidores avaliarão a inflação, os relatórios corporativos e os riscos de commodities. O principal objetivo é não reagir ao ruído, mas preparar cenários.

Os investidores devem atentar para cinco direções:

- Fed e mercado de trabalho dos EUA: a forte ocupação sustenta as ações, mas reduz a probabilidade de um rápido corte nas taxas.

- China CPI e PPI: os dados mostrarão se há sinais de recuperação sustentável na demanda e inflação industrial.

- Grandes relatórios corporativos: Toyota, Sony, Intesa Sanpaolo, Enbridge, NTT, Aramco e Petrobras definem o tom para os setores automotivo, tecnológico, bancário e energético.

- Petróleo e commodities: altos custos de energia sustentam o setor de energia, mas aumentam os riscos inflacionários.

- MOEX e ativos russos: após a pausa do feriado, o mercado reagirá ao cenário externo, petróleo, moedas e notícias de relatórios corporativos.

A conclusão básica para o investidor: 9 de maio é um dia de preparação estratégica. Em um ambiente global de alta volatilidade, aqueles que se destacam não são aqueles que tentam adivinhar o movimento de segunda-feira, mas sim aqueles que entendem antecipadamente quais dados podem alterar a trajetória do portfólio.