SETOR DE ENERGIA GLOBAL - Domingo, 3 de maio de 2026: OPEC+, riscos no Estreito de Ormuz, concorrência por GNL, situação no mercado de derivados de petróleo, gás, carvão, eletricidade e energias renováveis

O foco central do mercado de energia é a expectativa pela decisão da OPEC+ sobre a produção de petróleo para junho. Mesmo que um aumento formal das cotas seja confirmado, o efeito real para o mercado pode ser limitado. Enquanto houver interrupções no transporte pelo Estreito de Ormuz e tensões em torno dos fornecimentos do Oriente Médio, barris adicionais na teoria não equivalem a um aumento real na oferta física.

Petróleo: o mercado observa a OPEC+ e avalia a disponibilidade real de barris

O mercado de petróleo permanece em um estado de alta volatilidade. Para investidores globais, não são apenas os preços do Brent ou WTI que importam, mas também a qualidade da oferta: de onde o petróleo pode vir, quão confiável é a logística, quais tipos estão disponíveis para as refinarias e quão rapidamente os fornecedores podem restaurar as rotas de exportação.

Em 3 de maio de 2026, o evento central é a reunião da OPEC+. O esperado aumento de cotas de aproximadamente 188 mil barris por dia pode ser interpretado pelo mercado como um sinal da disposição do grupo em sustentar a oferta. Porém, o risco chave permanece: parte dos produtores está fisicamente limitada em suas exportações devido a problemas com rotas marítimas e infraestrutura.

- para as empresas de petróleo, a questão é a acessibilidade das rotas de exportação;

- para as refinarias, a estabilidade nos fornecimentos dos tipos de matéria-prima necessários;

- para os traders, o aumento dos spreads, fretes e prêmios de seguro;

- para os investidores, a estabilidade dos fluxos de caixa das empresas produtoras.

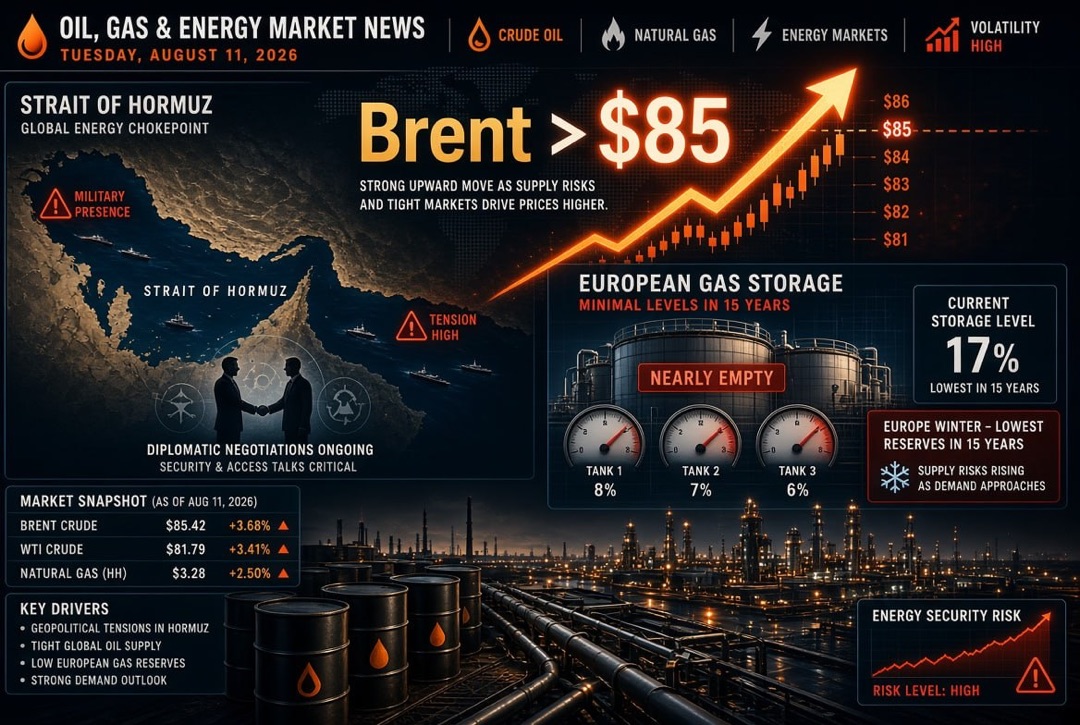

O Estreito de Ormuz continua sendo o principal fator de risco para o setor de energia global

O Estreito de Ormuz mantém seu status como um ponto chave de tensão para o mercado de petróleo e gás. Por esta rota, tradicionalmente, transitam grandes volumes de petróleo, condensado e GNL, portanto, quaisquer restrições refletem imediatamente no preço global da energia. Mesmo uma normalização parcial da navegação não significa a restauração instantânea das entregas: o mercado levará tempo para ajustar as programações de navios-tanque, seguros, fretes e obrigações contratuais.

Para o setor de commodities e energia, isso significa que o prêmio pelo risco geopolítico pode permanecer nos preços por mais tempo do que a própria crise aguda. Empresas com acesso a logística alternativa, frota própria, contratos de longo prazo e produção diversificada obtêm vantagem sobre os players que dependem de uma única rota ou uma única região de fornecimento.

Gás e GNL: Ásia e Europa competem por fornecimentos flexíveis

No mercado de gás, a competição entre a Ásia e a Europa por lotes flexíveis de GNL está aumentando. O gás natural liquefeito dos Estados Unidos se torna uma das principais ferramentas de equilíbrio: as entregas dos EUA estão sendo redistribuídas para onde os preços são mais altos, a escassez é maior e os compradores estão mais dispostos a pagar um prêmio pela confiabilidade.

A Ásia está aumentando ativamente suas compras de GNL, pois as interrupções no Oriente Médio tornam os compradores da região mais dependentes de fornecedores alternativos. A Europa, por sua vez, continua a ser um grande importador do GNL americano, mas enfrenta o problema de encher os reservatórios de gás antes da próxima temporada de aquecimento. Isso eleva a importância dos contratos de longo prazo, da infraestrutura de regaseificação e da capacidade das empresas de energia de gerenciar riscos de preço.

Europa: Reservatórios de gás e segurança energética novamente em destaque

O mercado europeu de gás entra na temporada de verão sem uma sensação completa de conforto. A tarefa de encher os reservatórios continua desafiadora: altos preços limitam as compras, e a concorrência com a Ásia por GNL pode aumentar com qualquer nova falha nos fornecimentos. Para a eletricidade europeia, isso significa a manutenção da dependência das condições climáticas, do gás importado e do estado da geração renovável.

Para os investidores, é importante avaliar não apenas os preços spot do gás, mas também os seguintes parâmetros:

- taxas de enchimento dos reservatórios de gás;

- custo do GNL em relação ao gás de duto;

- dynamics da demanda industrial;

- papel das energias renováveis e da geração nuclear na redução da necessidade de gás;

- possibilidade de novas medidas regulatórias para proteger os consumidores.

Derivados de petróleo e refinarias: margem permanece sensível à logística e demanda

O mercado de derivados de petróleo continua sendo um dos segmentos mais tensos do setor de energia. Gasolina, diesel, querosene de aviação e óleo combustível reagem não apenas ao preço do petróleo, mas também à taxa de operação das refinarias, restrições de exportação, demanda sazonal e disponibilidade de logística marítima. Para as refinarias, este é um período de grandes oportunidades e altos riscos ao mesmo tempo.

Na Ásia, a política da China em relação à exportação de combustíveis continua a ser um fator importante. O aumento das permissões de fornecimento para maio pode apoiar parcialmente o mercado regional, porém os volumes ainda permanecem limitados em comparação com os níveis do ano passado. Isso apoia a margem de diesel e do querosene de aviação, especialmente se a demanda por transporte, indústria e aviação continuar a crescer.

Carvão e eletricidade: o papel de backup da geração a carvão se mantém

Apesar da transição energética global, o carvão continua sendo um recurso de reserva importante para a eletricidade. Quando o gás se torna caro e o GNL se torna escasso, e os sistemas de energia enfrentam picos de demanda, alguns países temporariamente aumentam o uso da geração a carvão. Isso é especialmente relevante para os mercados em que a confiabilidade do fornecimento de energia é mais importante do que as metas climáticas de curto prazo.

Para os investidores, o setor de carvão continua a ser controverso: por um lado, a tendência estrutural de longo prazo é para a redução da participação do carvão; por outro, crises de fornecimento de petróleo e gás periodicamente trazem o carvão de volta ao centro da segurança energética. Assim, a avaliação dos ativos de carvão deve considerar não apenas os preços, mas também os riscos regulatórios, o acesso aos portos, a qualidade do carvão e a demanda proveniente do setor de eletricidade.

ER: A crise energética acelera o interesse na geração solar e eólica

Os altos preços do petróleo, gás e derivados aumentam o interesse em fontes de energia renováveis. A energia solar, a geração eólica, sistemas de bateria e soluções de energia distribuída se tornam não apenas um instrumento climático, mas também econômico. Quanto maior a volatilidade dos combustíveis fósseis, mais forte é o argumento a favor da geração local, eficiência energética e eletrificação.

Para as empresas do setor de energia, isso significa uma mudança no foco de investimento. Grandes players passarão a considerar as energias renováveis não como um segmento "verde" separado, mas como parte da estratégia de sustentabilidade energética: redução da dependência de combustíveis importados, proteção contra choques de preços e criação de novas fontes de receita.

O que é importante para os investidores em 3 de maio de 2026

Para investidores globais, o mercado de energia agora se apresenta como uma combinação de alta rentabilidade, risco aumentado e transformação acelerada. O petróleo e gás recebem suporte da geopolítica e das limitações logísticas, os derivados de petróleo — do equilíbrio tenso de refino, o GNL — da concorrência entre Ásia e Europa, e as energias renováveis — do desejo dos países de reduzir a dependência de combustíveis importados.

Nos próximos dias, é importante observar atentamente vários indicadores:

- decisão da OPEC+ sobre cotas e reação do mercado Brent;

- condições de transporte pelo Estreito de Ormuz;

- preços do GNL na Ásia e Europa;

- taxa de operação das refinarias e margem de diesel, gasolina e querosene de aviação;

- taxas de enchimento dos reservatórios de gás na Europa;

- dynamics da geração de carvão e demanda por eletricidade;

- novos investimentos em energias renováveis, redes e sistemas de armazenamento de energia.

O setor de energia global entra em maio com alto prêmio por risco

As notícias sobre petróleo e gás e energia do domingo, 3 de maio de 2026, mostram que o setor de energia global continua em um estado de tensão estrutural. O mercado já reage não apenas aos volumes de produção, mas também às rotas de fornecimento, decisões políticas, disponibilidade de navios-tanque, condições das refinarias, concorrência por GNL e capacidade dos sistemas energéticos de suportar choques de preços.

A principal conclusão para investidores e participantes do mercado energético: a segurança energética novamente se torna um tema chave de investimento. Empresas com produção diversificada, logística resiliente, acesso ao refino, forte infraestrutura comercial e projetos no setor elétrico parecerão mais preferíveis em um ciclo de commodities instável. Maio de 2026 pode se tornar um período em que o mercado finalmente reavalie o valor da confiabilidade em petróleo, gás, derivados de petróleo, carvão, eletricidade e energias renováveis.